Memorandum 024-2025

IMPUESTOS LOCALES (CIUDAD DE BUENOS AIRES)

RÉGIMEN DE PARTICIPACIÓN PRIVADA CIENTÍFICA TECNOLOGICA Y DE INNOVACIÓN DE LA CIUDAD DE BUENOS AIRES. CREACIÓN

La Ciudad de Buenos Aires establece el Régimen de Participación Privada Científica, Tecnológica y de Innovación, que busca incentivar la inversión del sector privado en proyectos de investigación, desarrollo e innovación, y que financien planes científicos, tecnológicos y de innovación en áreas de interés para la ciudad y de ciertos beneficios fiscales.

El Poder Legislativo de la Ciudad Autónoma de Buenos Aires, mediante la Ley N° 6780 (B.O. 22/01/2025), establece lo siguiente:

I-OBJETO Y ENCUADRE

Creación

Se crea el Régimen de Participación Privada Científica, Tecnológica y de Innovación de la Ciudad Autónoma de Buenos Aires, destinado a estimular e incentivar la participación privada en la financiación de proyectos de investigación, desarrollo e inversión sobre investigación científica, tecnológica e innovación.

Ámbito de Aplicación

Quedan comprendidas en el presente Régimen las personas humanas o jurídicas domiciliadas o que desarrollen actividades económicas bajo el régimen del Convenio Multilateral en la Ciudad Autónoma de Buenos Aires que financien proyectos y actividades científicas, tecnológicas y de innovación de interés para la Ciudad en la forma prevista en la presente Ley y su reglamentación.

Proyectos

Los proyectos científicos, tecnológicos y de innovación a ser incluidos en el presente Régimen deberán estar relacionados con la creación, producción, difusión, investigación y/o capacitación en diversas áreas de la ciencia, la tecnología y la innovación, conforme se establezca en la reglamentación.

Financiación complementaria del sector privado

La participación del sector privado, mediante fondos propios, en la financiación y apoyo económico deberá considerarse complementaria a la asignación presupuestaria destinada a la actividad científica, tecnológica y de innovación por parte del Poder Ejecutivo de la Ciudad Autónoma de Buenos Aires, según lo establecido (Ley 2511 texto consolidado por Ley 6588) , a excepción de los aportes establecidos (artículo 26 de la presente Ley), que sí serán considerados como parte de la asignación presupuestaria.

Actividades Promocionadas

A los efectos del presente Régimen se promoverán las actividades establecidas (artículo 3° de la Ley 6394 de Promoción de la Economía del Conocimiento en la Ciudad Autónoma de Buenos Aires). Podrán también promoverse otros proyectos que ayuden a expandir la frontera de conocimiento.

II-AUTORIDAD DE APLICACIÓN

Autoridad de Aplicación. La autoridad de aplicación de la presente Ley es la dependencia del Poder Ejecutivo con competencia expresamente atribuida en materia de Ciencia, Tecnología e Innovación.

Facultades

Registro

Comité Evaluador

El Consejo de Ciencia, Tecnología e Innovación de la Ciudad Autónoma de Buenos Aires creado por Ley 2511 (texto consolidado por Ley 6588) o el Órgano que lo reemplace en el futuro, actuará en carácter de Comité Evaluador en los términos de la presente Ley.

Funciones

Abstención de votar

III-BENEFICIARIOS

Beneficiarios

Podrán ser beneficiarios del presente Régimen las personas humanas o jurídicas con o sin fines de lucro, domiciliadas en la Ciudad Autónoma de Buenos Aires, de conformidad a lo establecido en la reglamentación.

No podrán ser Beneficiarios del presente Régimen:

A. Las personas humanas que tuvieran un vínculo por consanguinidad o por afinidad hasta el cuarto grado con alguno de los miembros del Comité Evaluador;

B. Las personas jurídicas integradas en sus órganos de gobierno, de administración y/o de contralor por alguno de los miembros del Comité Evaluador;

C. Las personas jurídicas o humanas, que tuvieren un vínculo laboral y/o contractual con alguno de los miembros del Comité Evaluador;

D. Quienes hubieren obtenido, con sanción firme en los últimos cinco (5) años, la exclusión del Régimen previsto por esta Ley.

Financiamiento

Los Beneficiarios del artículo 12 podrán financiar sus proyectos científicos, tecnológicos y/o de innovación, presentándolos ante la Autoridad de Aplicación, ajustándose a los procesos, procedimientos y condiciones establecidos en la presente Ley y en su reglamentación.

Presentación de proyectos

Los Beneficiarios deberán presentar sus proyectos en las condiciones y con las formalidades que la Autoridad de Aplicación reglamente, incluyendo un presupuesto detallado y una justificación de la relevancia del proyecto.

IV-DE LOS PROYECTOS

Priorización de proyectos

Para la selección de proyectos a ser beneficiados, se priorizará aquellos que asuman al menos dos (2) de los siguientes compromisos con relación a las actividades del campo de la Ciencia, la Tecnología y la Innovación en la Ciudad Autónoma de Buenos Aires:

a) Incrementar su nómina de empleados. Con especial relevancia si el aumento de la nómina es compuesto por mujeres y/o grupos vulnerables según determine la Autoridad de Aplicación;

b) Exportar bienes y/o servicios relacionados con el proyecto;

c) Realizar inversiones destinadas a la investigación y el desarrollo que incluya novedad, originalidad y/o creatividad;

d) Acreditar la realización de mejoras continuas en la calidad de sus servicios, productos y/o procesos, o mediante una norma de calidad reconocida aplicable a sus servicios, productos y/o procesos.

e) Cuyos proyectos de investigación tengan como objeto o resulten en la mejora de las condiciones de vida de poblaciones en situación de vulnerabilidad.

f) Estar radicados en alguno de los distritos económicos de la Ciudad Autónoma de Buenos Aires o el Parque de la innovación.

Difusión.

V-PATROCINADORES

Patrocinadores

Son Patrocinadores los contribuyentes del Impuesto sobre los Ingresos Brutos de la Ciudad Autónoma de Buenos Aires que aporten al financiamiento de proyectos científicos, tecnológicos y/o de innovación dictaminados favorablemente por el Comité Evaluador.

Los patrocinadores cuya imagen esté vinculada al tabaco, apuestas o juegos de azar no podrán realizar publicidad de los proyectos patrocinados.

Propiedad

Monto de Financiamiento Patrocinadores

Los aportes efectuados a proyectos científicos, tecnológicos y de innovación en el marco de la presente Ley, podrán ser imputados por los patrocinadores como un pago a cuenta del Impuesto sobre los Ingresos Brutos correspondiente al ejercicio de su efectivización. Se podrá financiar con este beneficio hasta el cincuenta por ciento (50%) del costo de los proyectos aprobados, respetando los topes por contribuyente establecidos (artículo 25).

Requisitos Fiscales

A los efectos de acceder al beneficio establecido (artículo 20), el Patrocinador debe encontrarse al día con sus obligaciones tributarias para con el Gobierno de la Ciudad Autónoma de Buenos Aires.

Financiación simultánea

Acuerdo

El patrocinador y el beneficiario deberán firmar un acuerdo que reviste el carácter de contrato entre partes, y se rige por lo dispuesto en el Código Civil y Comercial de la Nación.

Derivación de aportes por falta de acuerdo

Limitaciones

Los contribuyentes no podrán imputar aportes en virtud del presente régimen y/o cualquier régimen vigente de patrocinio, mecenazgo o participación en conjunto por más del veinte por ciento (20%), salvo los contribuyentes categorizados como Grandes Contribuyentes por la Administración General de Ingresos Públicos (AGIP), que no podrán imputar aportes en conjunto por más del diez por ciento (10%), en ambos casos de la determinación anual del Impuesto Sobre los Ingresos Brutos de la Ciudad Autónoma de Buenos Aires del ejercicio fiscal anterior al del aporte.

Monto total anual

El monto total anual asignado al presente Régimen será de pesos dos mil millones ($2.000.000.000). Dicho monto se actualizará anualmente a partir del 1° de Enero del año 2025 conforme el porcentaje de incremento salarial acordado mediante Acta de Negociación Colectiva del Sindicato Único de Trabajadores del Estado de la Ciudad de Buenos Aires (SUTECBA) para el personal de Planta Permanente del Escalafón General del Gobierno de la Ciudad Autónoma de Buenos Aires.

VI-PROCEDIMIENTOS

Procedimiento

La Autoridad de Aplicación reglamentará las distintas etapas del procedimiento del presente Régimen.

Cuenta bancaria y Certificación

Difusión de Aportes

Compatibilidades

VII-SANCIONES

Desvíos de Fondos

El beneficiario que destine los fondos recibidos a fines distintos a los establecidos en el proyecto presentado, sin haber obtenido la autorización expresa del Comité Evaluador, deberá pagar al Gobierno de la Ciudad Autónoma de Buenos Aires una multa por un valor igual al doble del monto recibido, además de ser objeto de las sanciones penales o administrativas que puedan corresponder.

Exclusión del Régimen

Quienes incurran en la infracción descripta (artículo 31), no podrán constituirse nuevamente en Beneficiarios de la presente Ley.

Incumplimiento de compromisos

Los beneficiarios que, habiendo asumido los compromisos establecidos (artículo 16), no hubieran cumplido alguno o todos, al finalizar el proyecto, quedarán inhabilitados para acceder nuevamente al régimen establecido en la presente Ley durante un período de cuatro (4) años contados a partir de la fecha de constatación del incumplimiento por parte de la Autoridad de Aplicación.

IMPUESTO SOBRE LOS BIENES PERSONALES

PERÍODO FISCAL 2024. MONTOS MÍNIMOS Y ESCALAS. NUEVOS IMPORTES

ARCA publicó los montos mínimos y las escalas a tener en cuenta para el período fiscal 2024 del impuesto.

La Agencia de Recaudación y Control Aduanero publicó en su página web los nuevos valores de las escalas y del mínimo no imponible aplicables para la determinación del impuesto sobre los bienes personales del período de 2024.

Nuevos importes

Los nuevos costes aplicables a partir del período fiscal 2024 serán los siguientes:

Mínimo no imponible general: $292.994.964,89

Mínimo no imponible para casa-habitación: $1.025.482.377,13

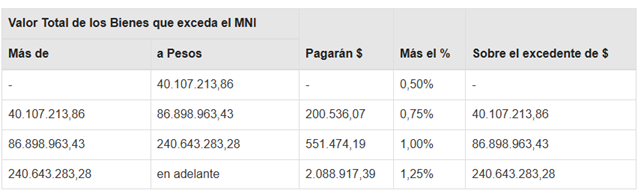

Escala general del tributo

El gravamen a ingresar será el que resulte de aplicar, sobre el valor total de los bienes situados en el país y en el exterior, sujetos al impuesto, excepto las acciones y participaciones que deban ser declaradas por las personas jurídicas en carácter de responsables sustitutos, que exceda de $292.994.964,89, la siguiente escala:

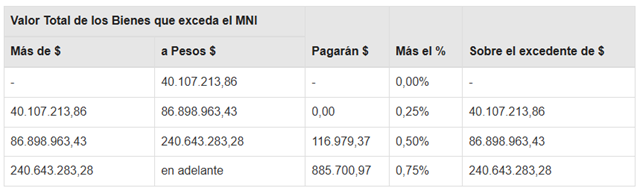

Escala para contribuyentes cumplidores

Quienes califiquen y accedan al beneficio de reducción de la alícuota, deberán tributar la contribución, por el período 2024, de acuerdo con la siguiente escala:

Aplicación: Período Fiscal 2024