Memorandum 170-2023

SEGURIDAD SOCIAL

FERIADOS PUENTE

El Poder Ejecutivo Nacional establece los feriados puente con fines turísticos para el año 2024.

El Poder Ejecutivo Nacional, mediante el Decreto (PEN) 106/2023 (B.O. 29/12/2023) establece como días feriados con fines turísticos, previstos en el artículo 7° de la Ley N° 27.399, las siguientes fechas, para el año 2024:

1° de abril

21 de junio

11 de octubre

Vigencia: 29/12/2023

PROGRAMA ATP: SE ESTABLECE UNA NUEVA PRORROGA HASTA EL 31 DE DICIEMBRE DE 2024 LA RESTITUCIÓN VOLUNTARIA DEL SALARIO COMPLEMENTARIO

La AFIP establece que empleadores que deseen reintegrar voluntariamente el beneficio del salario complementario podrán hacerlo hasta el 31 de diciembre de 2024.

La Administración Federal de Ingresos Públicos, con el dictado de su Resolución General 5475/2023 (B.O. 29/12/2023) establece que el mecanismo para que las empresas restituyan los fondos correspondientes al salario complementario (ATP), podrá ser utilizado hasta el 31/12/2024.

Recordamos que, a los fines de efectuar dicha restitución, las empleadoras y los empleadores deberán:

- Generar el correspondiente Volante Electrónico de Pago (VEP).

- Consignar el período (MM/AAAA) correspondiente al beneficio otorgado.

- Informar la cantidad de trabajadores comprendidos en el Programa de Asistencia de Emergencia al Trabajo y la Producción y el monto que se reintegra, junto con el cálculo de los respectivos intereses, a través del servicio “Presentaciones Digitales”, seleccionando la opción “Restitución Beneficio de Salario Complementario”.

Vigencia: 29/12/2023

Aplicación: a partir del 01/01/2024

UNIVERSIDADES NACIONALES: ADECUACIÓN DE LOS SISTEMAS INFORMÁTICOS PARA LA APLICACIÓN DEL AUMENTO PROGRESIVO DE ALÍCUOTAS DE CONTRIBUCIONES PATRONALES

AFIP establece adecuaciones a los sistemas informáticos para la determinación de los aportes y contribuciones con destino a los distintos subsistemas de la seguridad social, por parte de Instituciones universitarias nacionales, a los efectos de la aplicación de las nuevas alícuotas progresivas.

La Administración Federal de Ingresos Publicos mediante la emisión de su Resolución (AFIP) 5471/2023 (B.O. 29/12/2023) resuelve que:

- Las instituciones universitarias nacionales que hayan cancelado el plan general de facilidades de pago -“PLAN GENERAL DECRETO 1.571/10”- implementado mediante la Resolución General Conjunta N° 3.138 de esta Administración Federal y N° 967 de la SECRETARÍA DE POLÍTICAS UNIVERSITARIAS del 24 de junio de 2011, a efectos de acceder al incremento progresivo de la alícuota de contribuciones patronales con destino al Sistema Integrado Previsional Argentino (SIPA) y al Instituto Nacional de Servicios Sociales para Jubilados y Pensionados (INSSJP) en los términos del Decreto Nº 1.571 del 1 de noviembre de 2010 y su modificatorio, deberán utilizar el release 1 de la versión 45 del programa aplicativo denominado “Sistema de Cálculo de Obligaciones de la Seguridad Social - SICOSS” o del sistema “Declaración en Línea”, según corresponda, que se aprueban por la presente y se encontrarán disponibles en el sitio “web” institucional ( https://www.afip.gob.ar ).

Asimismo, para determinar nominativamente e ingresar los aportes y contribuciones con destino a los distintos subsistemas de la seguridad social, los referidos sujetos deberán identificarse consignando como tipo de empleador “Administración Pública”, y el correspondiente aplicativo o sistema calculará automáticamente la alícuota aplicable a cada universidad de acuerdo a lo previsto por el artículo 2° del Decreto N° 1.571/10 y su modificatorio.

- Las instituciones universitarias nacionales mencionadas en el artículo 1° serán caracterizadas en el “Sistema Registral” con el código “118 - UNIVERSIDADES NACIONALES REDUCCIÓN CONTRIBUCIONES DCTO. 645/23”.

Dicha caracterización podrá ser consultada accediendo al servicio con Clave Fiscal denominado “Sistema Registral”, opción consulta/datos registrales/caracterizaciones.

- Las citadas instituciones universitarias podrán presentar declaraciones juradas rectificativas por nómina completa a partir del 15 de enero de 2024, utilizando programa aplicativo o sistema indicado en el artículo precedente, conforme se indica seguidamente:

a) Si la deuda incluida en el plan general de facilidades de pago fue cancelada con anterioridad al año 2023, se podrán rectificar las declaraciones juradas correspondientes a los períodos devengados enero de 2023 a noviembre de 2023, inclusive, presentadas con anterioridad al dictado de la presente.

b) Si la cancelación de deuda incluida en el plan general de facilidades de pago se produjo en el transcurso del año 2023, se podrán rectificar las declaraciones juradas correspondientes a los períodos devengados a partir del mes siguiente al de su cancelación y hasta el período devengado noviembre de 2023, inclusive, presentadas con anterioridad al dictado de la presente.

A tales efectos, no resultarán de aplicación las disposiciones de la Resolución General N° 3.093 y su modificatoria, siempre que las citadas rectificativas se presenten exclusivamente a los efectos de aplicar las alícuotas establecidas por el Decreto N° 1.571/10 y su modificatorio, hasta el día 27 de marzo de 2024, inclusive.

Vigencia: 29/12/2023

REGÍMENES ESPECIALES

PROMOCIÓN INDUSTRIAL. SUSPENSIÓN DE EJECUCIONES FISCALES. PRORROGA

AFIP prorroga el plazo de suspensión de las ejecuciones fiscales relacionadas con las deudas susceptibles de condonación que deben ser verificadas, en el régimen de promoción industrial dispuesto por la Ley N° 22021.

La Administración Federal de Ingresos Públicos, mediante la Resolución General (AFIP) 5470 (B.O. 29/12/2023), establece lo siguiente:

-Prorrogar hasta el 31 de diciembre de 2024 inclusive, el plazo de suspensión de las ejecuciones fiscales relacionadas con las deudas mencionadas en el primer párrafo del artículo 116 bis de la Ley N° 11.672, complementaria permanente de presupuesto (t.o. 2014) y sus modificaciones, incorporado por el artículo 79 de la Ley N° 27.341 y su modificación, que aprueba el Presupuesto General de la Administración Nacional para el Ejercicio 2017.

Vigencia: 1° de enero de 2024.

PROCEDIMIENTO FISCAL

COMERCIO EXTERIOR. PERFILES DE “IMPORTADOR/EXPORTADOR” Y “DESPACHANTE DE ADUANA/DECLARANTE)

AFIP adecua sus normas sobre “Registros Especiales Aduaneros”, para la gestión de la importación, exportación y despacho de mercaderías. Se incorpora la figura del “declarante”, quien será el importador/exportador o persona humana o jurídica autorizada por éste, los cuales deberán darse de alta en el “Perfil de Despachante de Aduana/Declarante”.

La Administración Federal de Ingresos Públicos, a través de la Resolución General (AFIP) 5472 (B.O.29/12/2023), establece lo siguiente:

-Se crea el “Perfil de Importador/Exportador” y el “Perfil de Despachante de Aduana/Declarante” a los fines de gestionar las destinaciones de la mercadería y demás operaciones aduaneras, las cuales deberán efectuarse conforme lo dispuesto por la normativa vigente.

Se entenderá como “declarante” al importador/exportador o persona humana o jurídica autorizada por éste, los cuales deberán darse de alta en el “Perfil de Despachante de Aduana/Declarante”.

Las pautas procedimentales se encontrarán disponibles en el micrositio “Operadores de comercio exterior” del sitio “web” de este Organismo (https://www.afip.gob.ar).

-Se modifica la Resolución General N° 2.570 y sus modificatorias en la forma que se indica a continuación:

a) Se sustituye el artículo 4° por el siguiente:

Créanse los “Registros Especiales Aduaneros” que estarán compuestos por los Agentes de Transporte Aduanero, apoderados generales y dependientes y los otros sujetos comprendidos en el Título IV de la Sección I de la Ley N° 22.415 y sus modificaciones.

b) Se elimina el segundo párrafo del inciso a) del artículo 12 del Título III “DISPOSICIONES TRANSITORIAS”.

c) Sustituir el Anexo “Manual del Usuario del Sistema Registral” por el Anexo (IF-2023-03338584-AFIP-SGDADVCOAD#SDGCTI) que forma parte de la presente.

-Se asignará automáticamente el “Perfil de Importador/Exportador” y/o el “Perfil de Despachante de Aduana/Declarante” a aquellos sujetos que se encuentren inscriptos en el Registro de Importador/Exportador y/o Despachante de Aduana, según corresponda, a la fecha de entrada en vigencia de esta norma.

-Abrogar la Resolución General N° 333, a partir de la entrada en vigencia de la presente.

Vigencia: 29/12/2023

Aplicación: conforme al cronograma de implementación que será publicado en el micrositio “Operadores de Comercio Exterior” del sitio “web” de la Administración Federal (https://www.afip.gob.ar).

IMPUESTOS A LAS GANANCIAS Y AL VALOR AGREGADO

REGÍMENES DE PERCEPCIÓN. CERTIFICADOS DE EXCLUSIÓN. SE EXTIENDE LA SUSPENSIÓN

AFIP extiende la suspensión de los “certificados de exclusión” para importaciones definitivas de bienes.

La Administración Federal de Ingresos Públicos, mediante la Resolución General (AFIP) 5476 (B.O. 29/12/2023), establece lo siguiente:

-Se modifica la Resolución General Nº 5.339 y sus modificatorias, en la forma que se indica a continuación:

1. Se extiende la suspensión hasta el 30 de junio de 2024.

2. Se sustituye el primer párrafo del artículo 3°, por el siguiente:

-Suspender hasta el 30 de junio de 2024, inclusive, la solicitud del certificado de exclusión (cuarto párrafo del artículo 8° de la Resolución General N° 2.937, sus modificatorias y su complementaria).

3. Se sustituye el segundo párrafo del artículo 3°, por el siguiente:

El monto de las percepciones efectuadas tendrá para los responsables inscriptos el carácter de impuesto ingresado, correspondiendo ser computado por éstos en la declaración jurada del período fiscal al cual resulten imputables los créditos fiscales generados por las operaciones de importación definitiva que dieran origen a la percepción.

Vigencia: 29/12/2023

Aplicación: para las importaciones definitivas perfeccionadas a partir del 1° de enero de 2024.

IMPUESTOS LOCALES (CIUDAD DE BUENOS AIRES)

IMPUESTOS. CALENDARIO DE VENCIMIENTOS AÑO 2024

AGIP establece las fechas de los vencimientos correspondientes al ejercicio fiscal 2024 para todos los tributos que percibe el Gobierno de la Ciudad Autónoma de Buenos Aires.

La Administración Gubernamental de Ingresos Públicos, a través de la Resolución (AGIP) 433 (B.O. 27/12/2023), establece lo siguiente:

-Se establece para el pago de los distintos tributos que percibe el Gobierno de la Ciudad Autónoma de Buenos Aires, las fechas de vencimiento correspondientes al Ejercicio Fiscal del año 2024 que se determinan en el Anexo I (IF- 2023- -GCABA-AGIP), el que a todos sus efectos forma parte integrante de la presente Resolución.

-Si las fechas establecidas resultaran día no laborable para las entidades bancarias, el vencimiento se producirá el primer día hábil inmediato siguiente.

-Las liquidaciones y diferencias de los tributos empadronados del año 2023, correspondientes a los Impuestos Inmobiliario y Tasa Retributiva de los Servicios de Alumbrado, Barrido y Limpieza, Mantenimiento y Conservación de Sumideros, Patentes sobre Vehículos en General y Contribución por Publicidad, que no superen en cada una de las cuotas en que se fracciona su pago la suma de pesos novecientos diez ($910,00), se abonarán en una única cuota denominada 90, que vencerá en las mismas fechas fijadas para el vencimiento del cuota anual de los tributos de referencia.

-Se faculta a la Dirección General de Rentas a fijar vencimientos especiales para las cuotas dispuestas en la presente Resolución y las liquidaciones por diferencias en las Contribuciones de Patentes sobre Vehículos en General y el Impuesto Inmobiliario y Tasa Retributiva de los Servicios de Alumbrado, Barrido y Limpieza, Mantenimiento y Conservación de Sumideros, que por razones operativas no puedan incluirse en las fechas generales de vencimiento. Asimismo, podrá direccionar el pago de los mencionados impuestos a determinadas bocas de recaudación.

-En los instrumentos para el pago de los tributos que liquida la Administración sobre la base de padrones, se incluirá como segunda fecha de vencimiento el último día hábil del mes en que venzan las cuotas emitidas, debiéndose incluir el importe de los intereses devengados y los eventuales recargos calculados de conformidad con la normativa tributaria vigente.

Vigencia: el día 1° de enero de 2024.

IMPUESTOS LOCALES (PROVINCIA DE BUENOS AIRES)

RÉGIMEN DE REGULARIZACIÓN. DEUDAS EN INSTANCIAS PREJUDICIAL VENCIDAS O DEVENGADAS AÑO 2024

ARBA establece un régimen para la regularización de deudas vencidas o devengadas, según el impuesto de que se trate, entre el 1° de enero de 2024 y hasta el 31 de diciembre de 2024, de los impuestos inmobiliario - componente básico y complementario-, a los automotores y embarcaciones deportivas o de recreación y, sobre los Ingresos Brutos, en instancia prejudicial.

La Agencia de Recaudación de la Provincia de Buenos Aires, mediante la Resolución Normativa (ARBA) 36 (B.O. 28/12/2023) ARBA, establece3 lo siguiente:

-Desde el 1° de enero de 2024 y hasta el 31 de diciembre de 2024, ambas fechas inclusive, un régimen para la regularización de deudas de los contribuyentes y sus responsables solidarios, provenientes de los Impuestos Inmobiliario - componentes básico y complementario-, a los Automotores -incluyendo a vehículos automotores y embarcaciones deportivas o de recreación-, y sobre los Ingresos Brutos; en instancia prejudicial; vencidas o devengadas, según el impuesto del que se trate, entre el 1° de enero de 2024 y hasta el 31 de diciembre de 2024, ambas fechas inclusive; sus intereses, accesorios y multas por infracciones relacionadas con estos conceptos.

-Se encuentran excluidas de este régimen:

1. - Las deudas de los agentes de recaudación, por gravámenes que hayan omitido retener y/o percibir, y por retenciones y/o percepciones efectuadas y no ingresadas o ingresadas fuera de término, incluso las provenientes de la aplicación de multas.

2. - Las deudas reclamadas mediante juicio de apremio y las provenientes de regímenes de regularización caducos entre el 1° de enero y hasta el 31 de diciembre de 2024, ambas fechas inclusive;

3. - Las deudas provenientes del Impuesto sobre los Ingresos Brutos sometidas a proceso de fiscalización, de determinación o en discusión administrativa, aun las que se encuentren firmes y hasta el inicio de las acciones judiciales respectivas.

4. - Las deudas de contribuyentes del Impuesto sobre los Ingresos Brutos provenientes del Régimen Simplificado de dicho tributo establecido en el Capítulo VII del Título II del Libro Segundo del Código Fiscal, incorporado por el Capítulo I de la Ley N° 15278.

5. - Las multas dispuestas de conformidad con lo establecido por los artículos 60, párrafo segundo, 62, inciso a), 72, 82 y 91 del Código Fiscal -Ley N° 10397 (T.O. 2011) y modificatorias-.

-Los acogimientos al régimen previsto en esta Resolución deberán efectuarse a través del sitio oficial de internet de la Agencia de Recaudación de la Provincia de Buenos Aires (www.arba.gob.ar), en cuyo caso deberá observarse lo siguiente:

*Tratándose de la regularización de deuda proveniente de los Impuestos Inmobiliario -en su componente complementario- y/o sobre los Ingresos Brutos, los interesados deberán ingresar su Clave Única de Identificación Tributaria (CUIT) y Clave de Identificación Tributaria (CIT). En caso de no contar con una Clave de Identificación Tributaria (CIT), podrán obtenerla de acuerdo a lo previsto en la Resolución Normativa N° 58/2020 y modificatorias, o aquella que en el futuro la sustituya.

*Cuando se trate de la regularización de deudas correspondientes al Impuesto sobre los Ingresos Brutos, el interesado deberá seleccionar cada uno de los períodos que pretende regularizar. En el caso de los Impuestos Inmobiliario -en sus componentes básico y complementario- y a los Automotores -tanto respecto de vehículos automotores como de embarcaciones deportivas o de recreación-, deberá regularizarse toda la deuda vencida entre el 1° de enero de 2024 y la fecha en que se formaliza el acogimiento.

*El importe a regularizar por cada periodo, en el caso del Impuesto sobre los Ingresos Brutos, deberá surgir de las declaraciones juradas correspondientes e incluirá, en todos los casos, los saldos resultantes de las declaraciones juradas originales de cada anticipo y la diferencia que pudieran generar las declaraciones juradas rectificativas.

-El monto del acogimiento se establecerá computando el interés previsto en el artículo 96 del Código Fiscal - Ley N° 10397 (T.O. 2011) y modificatorias-, calculado desde los respectivos vencimientos hasta la fecha de acogimiento, en caso de corresponder.

-El pago de las obligaciones regularizadas podrá realizarse de acuerdo a las siguientes modalidades:

1. Al contado.

2. En 6 (seis) y hasta 12 (doce) cuotas mensuales, iguales y consecutivas. Cada cuota devengará un interés de financiación del siete por ciento (7 %) mensual sobre saldo.

3. En 15 (quince) y hasta 24 (veinticuatro) cuotas mensuales, iguales y consecutivas. Cada cuota devengará un interés de financiación del seis con cincuenta por ciento (6,50 %) mensual sobre saldo.

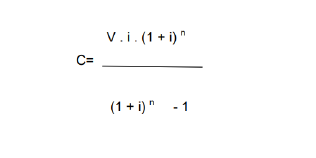

En todos los casos, el cálculo para la aplicación del interés de financiación se efectuará de conformidad con la siguiente fórmula:

C = Valor de la cuota

V= Importe total de la deuda

i= Tasa de interés de financiación

n= Cantidad de cuotas del plan

Se aprueba, como Anexo Único de la presente, la tabla de coeficientes a los fines de la liquidación de las cuotas; debiéndose aplicar sobre el monto total a regularizar, el fijado según el número de cuotas del plan.

-Las cuotas del plan serán liquidadas por la Agencia de Recaudación de la Provincia de Buenos Aires. Con excepción de los supuestos en que se realice el pago electrónico, estará habilitado para el pago del total regularizado y de las cuotas, el formulario R-550 ("Volante Informativo para el Pago"). En caso de extravío o deterioro del mismo, el interesado podrá solicitarlo nuevamente a través de la página web de esta Agencia de Recaudación (www.arba.gob.ar).

El vencimiento para el pago al contado o de la primera cuota del plan, según corresponda, operará el día 10 (diez) del mes siguiente a aquel en que se formalice el acogimiento, o inmediato posterior hábil si aquel resultara inhábil.

Los pagos restantes vencerán, en forma mensual y consecutiva, el día diez (10) de cada mes o inmediato posterior hábil, si aquel resultara inhábil.

Las liquidaciones correspondientes a cuotas, luego de la fecha de su respectivo vencimiento, devengarán el interés correspondiente previsto en el artículo 96 del Código Fiscal -Ley N° 10397 (T.O. 2011) y modificatorias-. Los pagos deberán efectuarse en el Banco de la Provincia de Buenos Aires o demás instituciones habilitadas al efecto, mediante los medios regulados a tal fin.

-El importe de las cuotas del plan que se efectúe de acuerdo a lo regulado en esta Resolución no podrá ser inferior al que, para cada supuesto, se indica a continuación:

- Impuestos sobre los Ingresos Brutos, Inmobiliario en su componente complementario y a los Automotores en el caso de embarcaciones deportivas o de recreación: pesos mil ($1.000).

- Impuestos Inmobiliario en su componente básico y a los Automotores en el caso de vehículos automotores: pesos quinientos ($500).

-La caducidad del régimen se producirá, de pleno derecho y sin necesidad de interpelación alguna, por el mero acontecer de cualquiera de los supuestos previstos a continuación:

- La falta de pago al vencimiento del plazo previsto para la modalidad de cancelación al contado.

- El mantenimiento de alguna cuota impaga al cumplirse cuarenta y cinco (45) días corridos de su vencimiento. Operada la caducidad, se perderán los beneficios acordados y los ingresos efectuados serán considerados como pagos a cuenta de conformidad con lo establecido en el artículo 99 y concordantes del Código Fiscal -Ley N° 10397 (T.O. 2011) y modificatorias-, quedando habilitado de pleno derecho, sin necesidad de intimación previa, el inicio del juicio de apremio correspondiente.

-En todo aquello que no se encuentre regulado en la presente Resolución resultarán de aplicación supletoria las previsiones incluidas en los Capítulos I y II de la Resolución Normativa N° 7/2022.

Vigencia: 1° de enero de 2024.

ANEXO ÚNICO

Tasa de interés |

Cantidad de Cuotas |

Coeficiente |

7 % |

6 |

0,2099 |

9 |

0,1535 |

|

12 |

0,1259 |

|

6,50 % |

15 |

0,1064 |

18 |

0,0958 |

|

21 |

0,0886 |

|

24 |

0,0834 |

FERIA ADMINISTRATIVA AÑO FISCAL 2024

ARBA fija el período de feria administrativa correspondiente a la primera quincena de enero de 2024 entre los días 2 y 15 de enero de 2024, ambos inclusive.

La Agencia de Recaudación de la Provincia de Buenos Aires, mediante la Resolución (ARBA) 435 (B.O. 29/12/2023) ARBA, establece lo siguiente:

-Se fija el período previsto en el artículo 1°, inciso a), de la Resolución N° 59/DGR/2006 entre los días 2 y 15 de enero de 2024, ambas fechas inclusive.

-Quedan excluidos de la presente Resolución los plazos vinculados con la configuración de los tipos penales previstos en el Régimen Penal Tributario establecido en el Título IX de la Ley Nacional N° 27.430.

Vigencia: 2 de enero de 2024.