Memorandum 026-2022

IMPUESTOS LOCALES (CIUDAD DE BUENOS AIRES)

INGRESOS BRUTOS. FONDO FIDUCIARIO PARA EL DESARROLLO DE LA ECONOMÍA SOCIAL “FONDES”. PAGO A CUENTA

AGIP reglamenta para los contribuyentes locales y del Convenio Multilateral del impuesto sobre los ingresos brutos, que efectúen aportes destinados al fideicomiso constituido en el marco del Fondo Fiduciario para el Desarrollo de la Economía Social (FONDES) (Ley 6376 de Régimen de Promoción de la Economía Social) la forma de computar como pago a cuenta en el citado gravamen un porcentaje del monto aportado.

Mediante la Resolución N° 36 (B.O. 4/2/2022) AGIP, establece lo siguiente:

Régimen de Promoción de la Economía Social

-Los contribuyentes del Impuesto sobre los Ingresos Brutos, inscriptos tanto bajo la Categoría Locales como de Convenio Multilateral, que decidan efectuar aportes destinados al fideicomiso constituido en el marco del Fondo Fiduciario para el Desarrollo de la Economía Social (FONDES), de acuerdo al Régimen de Promoción de la Economía Social instaurado por la Ley N° 6.376, deberán ajustarse al procedimiento fijado en la presente Resolución.

Pago a cuenta

-Las personas humanas y/o jurídicas de carácter privado que se constituyan como fiduciantes del FONDES (fiduciantes B), podrán computar como pago a cuenta del Impuesto sobre los Ingresos Brutos:

a) El veinticinco por ciento (25%) del monto que hubieren aportado al fideicomiso al momento de la constitución del mismo; y/o

b) El veinticinco por ciento (25%) de los montos que hubieren aportado al fideicomiso con posterioridad a su constitución.

Esquema de imputación

-Los aportes efectuados por las personas humanas y/o jurídicas de carácter privado al Fondo Fiduciario para el Desarrollo de la Economía Social (FONDES), podrán ser imputados como un pago a cuenta del Impuesto sobre los Ingresos Brutos, siempre que no excedan el límite establecido en el artículo anterior y de acuerdo al siguiente esquema:

a) Cien por ciento (100 %) cuando se trate de un fiduciante que aporte por primera vez al FONDES en el año calendario;

b) Ochenta por ciento (80%) cuando se trate de un fiduciante que aporte por segunda vez, o más veces, al FONDES en un mismo año calendario.

Limitación anual del cómputo del pago a cuenta

-Los contribuyentes no podrán imputar aportes, en virtud del presente Régimen, por más del diez por ciento (10%) de la determinación anual del Impuesto sobre los Ingresos Brutos de la Ciudad Autónoma de Buenos Aires del ejercicio fiscal inmediato anterior al del efectivo depósito del aporte. Los aportes que los contribuyentes efectúen, excediendo el límite al que se refiere el presente artículo, en ningún caso podrán generar saldo a favor.

Limitación mensual del cómputo del pago a cuenta

-Los contribuyentes del Impuesto sobre los Ingresos Brutos sólo podrán considerar los aportes efectuados, en conformidad con el Régimen de Promoción de la Economía Social creado por la Ley N° 6.376, como pago a cuenta del tributo hasta el límite del diez por ciento (10%) del monto neto a pagar en el mes en que se pretenda computar. En el supuesto que los aportes efectuados no hubieren podido ser considerados como pago a cuenta por excederse del límite fijado en el presente punto, el remanente podrá ser utilizado por los contribuyentes en los anticipos mensuales siguientes hasta su total agotamiento.

Listado de contribuyentes interesados en constituirse como fiduciantes del FONDES

-El Ministerio de Desarrollo Humano y Hábitat, como Autoridad de Aplicación de la Ley N° 6.376, o la que en el futuro la reemplace, informará a la Administración Gubernamental de Ingresos Públicos mediante Expediente Electrónico del Sistema de Administración de Documentos Electrónicos (SADE), el listado de los contribuyentes interesados en efectuar aportes destinados al fideicomiso constituido en el marco del Fondo Fiduciario para el Desarrollo de la Economía Social (FONDES) e individualizados mediante la Clave Única de Identificación Tributaria (CUIT).

Verificación de la situación fiscal

-La Administración Gubernamental de Ingresos Públicos verificará, respecto de cada contribuyente incluido en el listado al que se refiere el punto anterior, el empadronamiento y la inexistencia de deuda tributaria líquida y exigible. En caso de observarse situaciones irregulares en los datos de empadronamiento o que efectivamente registre deuda exigible, el contribuyente no podrá participar en el Régimen hasta tanto regularice su situación. La verificación del cumplimiento del requisito de inexistencia de deuda procederá cada vez que un contribuyente esté interesado en efectuar un aporte al FONDES.

Cumplimiento del requisito de inexistencia de deuda

-La Administración Gubernamental de Ingresos Públicos informará al Ministerio de Desarrollo Humano y Hábitat, como Autoridad de Aplicación de la Ley N° 6.376, o la que en el futuro la reemplace, si los contribuyentes involucrados cumplen el requisito de inexistencia de deuda tributaria líquida y exigible.

Adhesión al contrato de fideicomiso

-El Ministerio de Desarrollo Humano y Hábitat registrará el listado de contribuyentes que hayan suscripto la adhesión al contrato de fideicomiso constituido en el marco del Fondo Fiduciario para el Desarrollo de la Economía Social (FONDES), en el aplicativo desarrollado a tal efecto por la Administración Gubernamental de Ingresos Públicos, habilitando a dichos contribuyentes para la realización del aporte.

Aplicativo

-Los aportes deberán ser efectuados por los contribuyentes y responsables del tributo mediante el aplicativo habilitado a tal efecto en la página Web de la Administración Gubernamental de Ingresos Públicos (www.agip.gob.ar), requiriéndose la utilización de la Clave Ciudad, Nivel 2.

Volante Electrónico de pago

-El depósito del aporte se efectuará mediante la generación del Volante Electrónico de Pagos (VEP) pertinente.

Régimen transitorio. Contribuyentes interesados y cálculo del aporte

-Hasta tanto se hallen operativos los aplicativos, el Ministerio de Desarrollo Humano y Hábitat informará a la Administración Gubernamental de Ingresos Públicos mediante Expedientes Electrónicos del Sistema de Administración de Documentos Electrónicos (SADE), el listado de los contribuyentes interesados en efectuar aportes destinados al fideicomiso constituido en el marco del Fondo Fiduciario para el Desarrollo de la Economía Social (FONDES), indicando:

a) Razón Social, o Apellido y Nombre de cada uno de los contribuyentes interesados y su Clave Única de Identificación Tributaria (CUIT) y;

b) El monto del aporte que cada contribuyente se compromete a aportar al FONDES.

La Administración Gubernamental de Ingresos Públicos informará respecto de cada contribuyente interesado:

a) El cumplimiento del requisito de inexistencia de deuda tributaria líquida y exigible;

b) El importe que cada contribuyente interesado puede computarse como pago a cuenta del Impuesto sobre los Ingresos Brutos, según los límites y topes dispuestos;

c) El importe que cada contribuyente interesado no puede computarse como pago a cuenta del Impuesto sobre los Ingresos Brutos, según los límites y topes dispuestos; Posteriormente, se comunicará a la Administración Gubernamental de Ingresos Públicos mediante Expedientes Electrónicos del Sistema de Administración de Documentos Electrónicos (SADE), el listado de los contribuyentes que hayan suscripto la adhesión al contrato de fideicomiso constituido en el marco del Fondo Fiduciario para el Desarrollo de la Economía Social (FONDES).

Régimen transitorio. Efectivización del aporte

-Hasta tanto se halle disponible el aplicativo, el contribuyente deberá efectuar el aporte mediante:

a) Depósito a la cuenta bancaria abierta a nombre del fideicomiso constituido en el marco del Fondo Fiduciario para el Desarrollo de la Economía Social (FONDES), por el importe no computable como pago a cuenta del Impuesto sobre los Ingresos Brutos;

b) Depósito a la cuenta bancaria recaudadora abierta a nombre de la Administración Gubernamental de Ingresos Públicos, por el importe computable como pago a cuenta del Impuesto sobre los Ingresos Brutos.

Contribuyentes Locales

-Los contribuyentes del Impuesto sobre los Ingresos Brutos Categoría Locales deberán informar el aporte al Régimen de Promoción de la Economía Social en la Declaración Jurada mensual ESICOL, accediendo al aplicativo pertinente mediante la Clave Ciudad, Nivel 2, en la página Web de la Administración Gubernamental de Ingresos Públicos (www.agip.gob.ar).

Contribuyentes de Convenio Multilateral

-Los contribuyentes del Impuesto sobre los Ingresos Brutos que liquidan bajo las normas del Convenio Multilateral deberán informar el aporte al Régimen de Promoción de la Economía Social en la Declaración Jurada mensual SIFERE.

Imputación temporal del pago a cuenta

-El importe del aporte computable como pago a cuenta podrá ser imputado a partir del anticipo del gravamen correspondiente al mismo mes en el cual el contribuyente efectuó el aporte.

Facultades de la Dirección General de Rentas

-Se faculta a la Dirección General de Rentas a:

a) Dictar las normas de procedimiento operativas para la aplicación del presente Régimen.

b) Resolver situaciones de hecho que se planteen de conformidad con el Régimen implementado.

Vigencia: 4/2/2022

PROCEDIMIENTO FISCAL

IMPUESTOS VARIOS. ADELANTO DE VENCIMIENTOS

AFIP adelanta determinados vencimientos del mes de febrero de 2022

A través de la Resolución General N° 5147 (B.O. 10/2/2022) AFIP, establece lo siguiente:

-Establecer con carácter de excepción, el día 23 de febrero de 2022 como fecha de vencimiento para la determinación y/o ingreso de las obligaciones tributarias con vencimientos originales fijados para los días 24 y 25 de febrero del corriente año, detalladas a continuación:

1. Impuesto al Valor Agregado:

1.1. Régimen general: presentación de la declaración jurada e ingreso del saldo resultante correspondientes al período fiscal enero de 2022 -Claves Únicas de Identificación Tributaria (CUIT) finalizadas en 8 y 9-. Artículo 7° de la Resolución General N° 715 y sus complementarias.

1.2. Micro y Pequeñas Empresas: ingreso diferido del saldo resultante de la declaración jurada del período fiscal noviembre de 2021 y presentación de la declaración jurada correspondiente al período fiscal enero de 2022 -Claves Únicas de Identificación Tributaria (CUIT) finalizadas en 8 y 9-. Artículo 21 de la Resolución General N° 4.010 y su modificatoria.

1.3. Actividad agropecuaria: presentación de la declaración jurada del período fiscal enero de 2022 e ingreso anual del impuesto correspondiente a ejercicios con cierre en enero de 2022 -Claves Únicas de Identificación Tributaria (CUIT) finalizadas en 8 y 9-. Artículos 7° y 10 de la Resolución General N° 1.745 y su modificatoria.

2. Impuesto Para una Argentina Inclusiva y Solidaria (PAIS): ingreso de las percepciones practicadas entre los días 16 y 22 de febrero de 2022, ambas fechas inclusive. Artículo 7° de la Resolución General N° 4.659 y sus complementarias.

3. Impuesto sobre los Combustibles Líquidos y al Dióxido de Carbono: régimen de anticipos. Artículo 10 de la Resolución General N° 4.233, su modificatoria y sus complementarias.

4. Impuesto sobre Créditos y Débitos en Cuentas Bancarias y Otras Operatorias: ingreso de las sumas percibidas y/o del importe correspondiente al impuesto propio devengado, correspondientes al período comprendido entre los días 16 y 22 de febrero de 2022, ambas fechas inclusive. Artículo 3° de la Resolución General N° 2.111, sus modificatorias y su complementaria.

5. Impuesto a las Entradas de Espectáculos Cinematográficos: ingreso del gravamen correspondiente a las localidades o boletos entregados entre los días 16 y 22 de febrero de 2022, ambas fechas inclusive. Artículo 3° de la Resolución General N° 1.772, sus modificatorias y complementarias.

Vigencia: 10/02/2022

SEGURIDAD SOCIAL

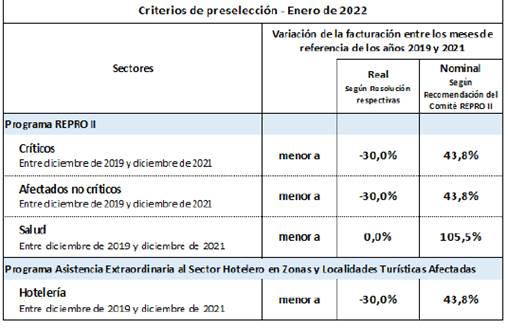

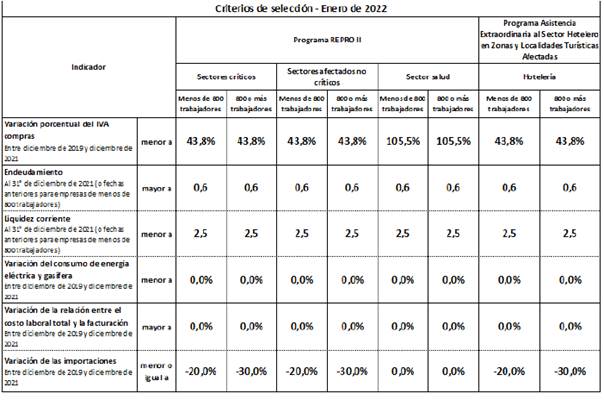

SEGURIDAD SOCIAL PROGRAMA REPRO II: PARÁMETROS Y CONDICIONES PARA EL PERÍODO ENERO 2022

El Ministerio de Trabajo define los parámetros y condiciones de preselección para los programas REPRO II y Asistencia de Emergencia a Trabajadores y Trabajadoras Independientes en Sectores Críticos, correspondientes al período enero 2022.

El Ministerio de Trabajo, Empleo y Seguridad Social mediante su Resolución (MTESS) 97/2022 (B.O. 09/02/2022) adopta las recomendaciones formuladas en el Acta N° 12 por el Comité de Evaluación y Monitoreo del “Programa REPRO II”.

Criterios de Preselección:

Criterios de Selección:

Teniendo en cuenta los parámetros presentados, para acceder al beneficio de los programas REPRO II y Asistencia Extraordinaria al Sector Hotelero en Zonas y Localidades Turísticas Afectadas, las empleadoras y los empleadores deberán cumplir con las siguientes condiciones:

* Sectores críticos y afectados no críticos: cumplimiento de, al menos, cuatro (4) de los seis (6) indicadores establecidos, de los cuales, serán de cumplimiento obligatorio, los siguientes dos (2) indicadores:

- Variación del IVA Compras.

- Variación de la relación entre el costo laboral y la facturación.

* Sector salud: cumplimiento de, al menos, cuatro (4) de los seis (6) indicadores establecidos, de los cuales, será de cumplimiento obligatorio, el siguiente indicador:

- Variación de la relación entre el costo laboral y la facturación.

* Sector hotelería (Asistencia Extraordinaria al Sector Hotelero en Zonas y Localidades Turísticas Afectadas): cumplimiento de, al menos, CUATRO (4) de los SEIS (6) indicadores establecidos, de los cuales, serán de cumplimiento obligatorio, los siguientes DOS (2) indicadores:

- Variación del IVA Compras.

- Variación de la relación entre el costo laboral y la facturación.

* Las empresas con más de quince (15) trabajadoras y trabajadores dependientes deberán presentar obligatoriamente la información requerida sobre los montos de activos y pasivos y patrimonio neto.

* Las empresas que declaren consumo energético cero (0) tanto en octubre de 2019 como en octubre de 2021 y no justifiquen en forma adecuada dicha declaración en el formulario de carga en línea de los indicadores, serán excluidas del beneficio (no se aplica este criterio a las empresas que hayan iniciado su actividad económica a partir del 1° de enero de 2019).

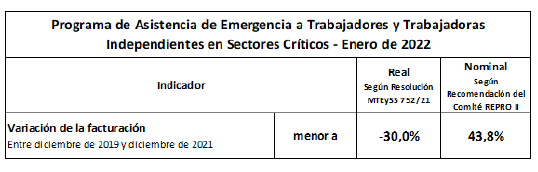

Para el caso del Programa de Asistencia de Emergencia a Trabajadoras y Trabajadores independientes en Sectores Críticos, correspondiente al mes de diciembre de 2021, el Comité propone la siguiente variación de la facturación.

Teniendo en cuenta lo dispuesto en las Resoluciones 416/21 y 420/21, para acceder al beneficio del Programa de Asistencia de Emergencia a Trabajadoras y Trabajadores independientes en Sectores Críticos, las trabajadoras y los trabajadores independientes deben cumplir con las siguientes condiciones:

-Trabajadora no empleadora o trabajador no empleador: cumplimiento del indicador de variación de la facturación.

-Trabajadora empleadora o trabajador empleador: cumplimiento del indicador de variación de la facturación y de los criterios de selección del Programa REPRO II.

Vigencia: 09/02/2022

SECLO: LAS NOTIFICACIONES SE CURSARÁN AL DOMICILIO ELECTRÓNICO CONSTITUIDO ANTE LA AFIP

El Poder Ejecutivo Nacional establece que en el marco de cualquier actuación iniciada ante el Servicio de Conciliación Laboral Obligatoria (SECLO) se notificará a la ventanilla electrónica constituida ante la AFIP.

El Poder Ejecutivo Nacional a través de su Decreto (PEN) 73/2022 (B.O. 11/02/2022), modifica el procedimiento para la notificación de cualquier actuación iniciada ante el Servicio de Conciliación Laboral Obligatoria (SECLO)

La incorporación de esta metodología electrónica de notificación al procedimiento de Conciliación Laboral Obligatoria regido por la Ley N° 24.635 y su reglamentación permitirá darle mayor celeridad y eficacia jurídica, reducirá costos y brindará un mejor servicio a los ciudadanos y las ciudadanas.

Las notificaciones, emplazamientos y comunicaciones por parte del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL, en el domicilio fiscal electrónico de los empleadores y las empleadoras facilitarán los procesos y otorgarán mayor certeza y seguridad jurídica al mencionado procedimiento de Conciliación Laboral Obligatoria.

Para ello sustituye el artículo 6º del ANEXO I del Decreto Nº 1169 del 16 de octubre de 1996 y su modificatorio, el que quedará redactado de la siguiente manera:

“En oportunidad de la presentación del reclamo, el Servicio de Conciliación Laboral Obligatoria (SECLO) practicará el sorteo del conciliador o de la conciliadora y fijará la fecha y hora de la primera audiencia ante este o esta, circunstancias ambas que notificará:

a) al o a la reclamante o a su apoderado o apoderada o representante, en el acto de la presentación electrónica, con indicación del domicilio electrónico del conciliador o de la conciliadora.

b) al requerido o a la requerida o requeridos o requeridas por medio fehaciente postal o a la ventanilla electrónica constituida ante la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS (AFIP), entidad autárquica en el ámbito del MINISTERIO DE ECONOMÍA, indicando el nombre del o de la reclamante, el objeto del reclamo y su monto estimado, en correspondencia con los datos del formulario de presentación.

c) al conciliador o a la conciliadora, mediante comunicación electrónica, en la que se incluirá la transcripción del formulario de iniciación del reclamo.

Si fracasare la notificación de la primera audiencia al requerido o a la requerida, el Servicio de Conciliación Laboral Obligatoria (SECLO) deberá poner tal circunstancia en conocimiento del o de la reclamante y dejar en suspenso la audiencia y notificará al conciliador o a la conciliadora y a los o las demás requeridos o requeridas si los o las hubiera. El o la reclamante deberá denunciar nuevo domicilio del empleador o de la empleadora dentro del plazo de CINCO (5) días, o bien solicitar, en igual término que se practique la notificación en el domicilio denunciado previamente, mediante cédula que será diligenciada en forma similar a lo dispuesto en el CÓDIGO PROCESAL CIVIL Y COMERCIAL DE LA NACIÓN. El incumplimiento del o de la reclamante al respecto dará lugar al archivo del reclamo”.

Vigencia: 11/02/2022