Memorandum 135-2021

PROCEDIMIENTO FISCAL

ESTADO DE EMERGENCIA HÍDRICA EN LA REGIÓN DE CUENCA DEL RÍO PARANÁ. SE EXTIENDE EL PLAZO PARA SOLICITAR LA ADHESIÓN A LOS BENEFICIOS.

Se extiende el plazo para efectuar la solicitud de los beneficios otorgados en el marco de la declaración del Estado de Emergencia Hídrica en la Región de Cuenca del Río Paraná.

A través de la Resolución General 5093 (B.O. 27/10/2021) AFIP estableció lo siguiente:

-AFIP había dispuso un plazo especial para la presentación de declaraciones juradas y/o pago de determinadas obligaciones tributarias, al tiempo que se suspendieron las intimaciones, la iniciación de juicios de ejecución fiscal y la traba de medidas cautelares respecto de los sujetos afectados.

-En ese sentido amplía dicho plazo de presentación hasta el día 17 de diciembre de 2021, inclusive.

-Recordamos que mediante el Decreto N° 482/2021, se declaró el “Estado de Emergencia Hídrica” por el término de ciento ochenta días (180) días corridos en aquellos sectores del territorio abarcado por la región de la Cuenca del río Paraná, que afecta a las Provincias de Formosa, Chaco, Corrientes, Santa Fe, Entre Ríos, Misiones y Buenos Aires, sobre las márgenes de los ríos Paraná, Paraguay e Iguazú.

Vigencia: 28/10/2021

IMPUESTOS LOCALES (PROVINCIA DE BUENOS AIRES)

PRÓRROGA DE REGÍMENES DE FACILIDADES DE PAGO

Se prorroga hasta el 31 de diciembre de 2021 el plazo para el acogimiento a distintos regímenes de facilidades de pago.

Mediante la Resolución Normativa N° 36 (B.O. 29/10/2021) ARBA dispone lo siguiente:

1) Régimen de regularización de deudas de la Resolución Normativa N° 11/2021, art. 1°.

Se establece, desde el 10 de mayo de 2021 y hasta el 31 de diciembre de 2021, ambas fechas inclusive, un régimen para la regularización de deudas de los agentes de recaudación y sus responsables solidarios de acuerdo a lo establecido en elartículo21 del Código Fiscal -Ley N° 10397 (T.O. 2011) y modificatorias-, provenientes de retenciones y percepciones no efectuadas, efectuadas y no ingresadas o ingresadas fuera de término; con relación a los impuestos sobre los ingresos Brutos y de Sellos; sus intereses, recargos y multas por infracciones relacionadas con esos conceptos, de conformidad con lo previsto en esta Resolución”.

2) Régimen de Regularización de Deudas R.N. N° 11/2021, art. 9°.

El acogimiento al régimen establecido en esta Resolución -bajo cualquiera de las modalidades de pago previstas- implicará el otorgamiento de los beneficios que se establecen para cada segmento en el que se encuentre comprendido el agente de recaudación, según la fecha en que se realice el acogimiento, de acuerdo a lo siguiente:

A) Percepciones y retenciones no realizadas:

1) Cuando el acogimiento se realice entre el 10 de mayo de 2021 y el 4 de julio de 2021, ambas fechas inclusive:

Segmento 1:90% de condonación de recargos y multas

Segmento 2:80% de condonación de recargos y multas

Segmento 3: 70% de condonación de recargos y multas

Segmento 4: 10% de condonación de recargos y multas

2) Cuando el acogimiento se realice entre el 5 de julio de 2021 y el 5 de septiembre de 2021, ambas fechas inclusive:

Segmento 1: 70°% de condonación de recargos y multas

Segmento2: 60% de condonación de recargos y multas

Segmento 3:50% de condonación de recargos y multas

Segmento 4: 10% de condonación de recargos y multas

3) Cuando el Acogimiento se realice entre el 6 de septiembre de 2021 y el 31 de diciembre de 2021, ambas fechas inclusive:

Segmento 1:50% de condonación de recargos y multas

Segmento 2:40°% de condonación de recargos y multas

Segmento 3:30% de condonación de recargos y multas

Segmento 4: 10% de condonación de recargos y multas

B) Percepciones y retenciones efectuadas y no ingresadas o ingresadas fuera de término:

1) Cuando el acogimiento se realice entre el 10 de mayo de 2021 y el 4 de julio de 2021, ambas fechas inclusive:

Segmento 1:90% de condonación de recargos

Segmento 2:80% de condonación de recargos

Segmento 3: 70% de condonación de recargos

Segmento 4: 10% de condonación de recargos

2) Cuando el acogimiento se realice entre el 5 de julio de 2021 y el 5 de septiembre de 2021, ambas fechas inclusive:

Segmento 1: 70% de condonación de recargos

Segmento 2: 60% de condonación de recargos

Segmento 3:50% de condonación de recargos

Segmento 4: 10% de condonación de recargos

3) Cuando el Acogimiento se realice entre el 6 de septiembre de 2021 y el 31 de diciembre de 2021, ambas fechas inclusive:

Segmento 1:50% de condonación de recargos

Segmento 2:40% de condonación de recargos

Segmento 3:30% de condonación de recargos

Segmento 4: 10% de condonación de recargos

La condonación de los recargos que corresponda conforme lo establecido en el presente inciso B) se producirá también en aquellos supuestos en que la totalidad del impuesto retenido o percibido se hubiera depositado de manera extemporánea a la fecha de entrada en vigencia de la Ley Nº 15279.

Los beneficios previstos en este artículo en ningún caso podrán implicar una reducción del importe del capital de la deuda regularizada. A los efectos previstos en la presente, se considerará como capital al importe de impuesto no recaudado, recaudado y no ingresado o ingresado fuera de término.

2) Régimen de regularización de deudas de la Resolución Normativa N° 13/2021 y modificatoria (Resolución Normativa N° 22/2021).

-Resolución Normativa N° 13/2021 Art. 1°. – Resolución Normativa N° 13/2021 Art. 9°.

Se establece, desde el 9 de agosto de 2021 y hasta el 31 de diciembre de 2021, ambas fechas inclusive, un régimen para la regularización de deudas de los contribuyentes, provenientes de los Impuestos sobre los Ingresos Brutos, Inmobiliario - únicamente en su componente básico respecto de los inmuebles de las plantas urbana edificada y rural- y a los Automotores -únicamente en lo referente a vehículos automotores, excluyendo a aquellos que tributen de conformidad al inciso A) del artículo 44 de la Ley N° 15226 (impositiva para el año 2021)-; que no se encuentren en instancia de fiscalización, de determinación o de discusión administrativa, ni en proceso de ejecución judicial”.

3) Régimen de regularización de deudas de la Resolución Normativa N° 16/2021.

-Artículo 1° de la Resolución Normativa N° 16/2021.

Se establece, desde el 14 de junio de 2021 y hasta el 31 de diciembre de 2021, ambas fechas inclusive, un régimen para la regularización de deudas de los contribuyentes y sus responsables solidarios, provenientes de los impuestos Inmobiliario -en sus componentes básico y complementario- y a los Automotores -respecto de vehículos automotores y embarcaciones deportivas o de recreación-; vencidas durante el año 2020, que se encuentren en instancia prejudicial; sus intereses y multas por infracciones relacionadas con los conceptos indicados; de conformidad con lo previsto en este Resolución”.

-Anexo I de la Resolución Normativa N° 16/2021.

La vigencia temporal de cada uno de los referidos tramos de beneficios, según la fecha en la que se formalice el acogimiento, será la siguiente:

1) Tramo 1: acogimientos que se realicen entre el 14 de junio de 2021 y el 15 de agosto de 2021, ambas fechas inclusive.

2) Tramo 2: acogimientos que se realicen entre el 16 de agosto de 2021 y el 17 de octubre de 2021, ambas fechas inclusive.

3) Tramo 3: acogimientos que se realicen entre el 18 de octubre de 2021 y el 31 de diciembre de 2021, ambas fechas inclusive”.

Vigencia: 29/10/2021

SEGURIDAD SOCIAL

REDUCCION CONTRIBUCIONES PATRONALES - TRABAJADORES INCLUIDOS

Programa "Potenciar Trabajo" se incorpora el mismo a la iniciativa de reducción de contribuciones patronales por la contratación de trabajadores incluidos en programas de formación o intermediación laboral.

El Ministerio de Trabajo, Empleo y Seguridad Social, mediante el dictado de su Resolución (MTESS) 671/2021 (BO: 01/11/2021) incorpora el Programa Nacional de Inclusión Socio-Productiva y Desarrollo Local “Potenciar Trabajo”, a la nómina de programas incluidos en el Decreto Nº 493 del 5 de agosto de 2021 que implementó un régimen de promoción para la generación de empleo, a través del cual las empleadoras y los empleadores del sector privado reciban un beneficio por la incorporación de nuevos trabajadores y trabajadoras, que participen o hayan participado dentro de determinado plazo, en programas educativos, de formación Profesional o de Intermediación Laboral.

Recordamos que dicho beneficio consiste en la reducción de las contribuciones patronales por los primeros DOCE (12) meses contados a partir del mes de inicio de la nueva relación laboral, de un NOVENTA Y CINCO POR CIENTO (95%) en caso de contratarse una persona mujer, travesti, transexual, transgénero o con discapacidad debidamente acreditada y documentada y del NOVENTA POR CIENTO (90%), en caso de contratarse a una persona varón.

Vigencia: 01/11/2021

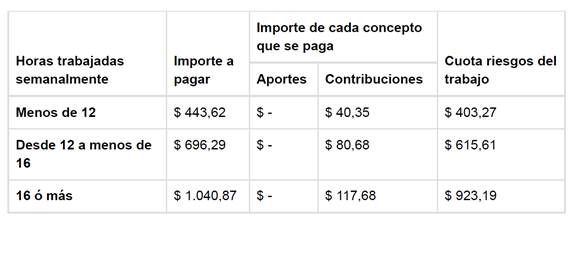

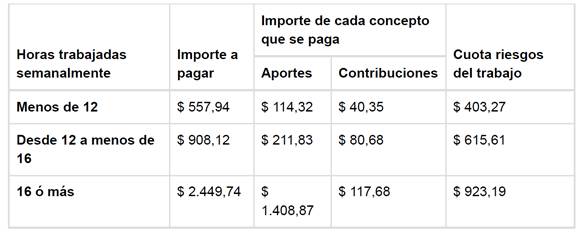

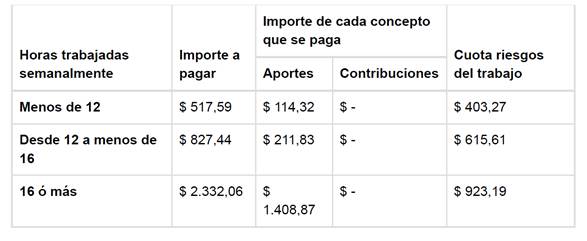

TRABAJADORES DE CASAS PARTICULARES

La Administración Federal de Ingresos Públicos puso a disposición de los “Dadores de Trabajo” del Personal de Casas Particulares la nueva versión del formulario 102 RT para el ingreso de las cargas sociales a partir del devengado octubre 2021, con los valores actualizados.

A los efectos de cumplimentar el Formulario 102 RT los Dadores de Trabajo deberán tener en cuenta las siguientes tablas:

Por cada trabajador activo mayor de 18 años:

Por cada trabajador activo menor de 18 años pero mayor de 16 años:

Por cada Trabajador Jubilado: