Memorandum 72-2021

IMPUESTOS A LAS GANANCIAS, SOBRE LOS BIENES PERSONALES Y CEDULAR

PLAZO ESPECIAL PRESENTACIÓN Y PAGO. PERÍODO FISCAL 2020

Mediante la Resolución General N° 5006 (B.O. 8/6/2021) la AFIP estableció un plazo especial para la presentación de la declaración jurada y pago de los impuestos a las ganancias, sobre los bienes personales y cedular por el período fiscal 2020.

En este sentido, la resolución general establece lo siguiente:

-Las obligaciones de presentación de las declaraciones juradas y, en su caso, de pago de los impuestos a las ganancias y sobre los bienes personales correspondientes al período fiscal 2020, de las personas humanas y sucesiones indivisas (Resoluciones Generales N° 975 y N° 2.151, sus respectivas modificatorias y complementarias), cuyos vencimientos operan durante el mes de junio de 2021, podrán cumplirse -en sustitución de lo previsto en la Resolución General N° 4.172, sus modificatorias y complementarias- hasta las fechas que, según la terminación de la Clave Única de Identificación Tributaria (CUIT) del contribuyente, se indican a continuación:

Terminación CUIT |

Fecha de presentación |

Fecha de pago |

0, 1, 2 y 3 |

23/07/2021, inclusive |

26/07/2021, inclusive |

4, 5 y 6 |

26/07/2021, inclusive |

27/07/2021, inclusive |

7, 8 y 9 |

27/07/2021, inclusive |

28/07/2021, inclusive |

-Los sujetos alcanzados por la Resolución General N° 4.468 y sus complementarias, podrán -con carácter de excepción- efectuar la presentación de la declaración jurada del impuesto cedular y el pago del saldo resultante, correspondientes al período fiscal 2020, hasta las siguientes fechas, según la terminación de la Clave Única de Identificación Tributaria (CUIT) del contribuyente:

Terminación CUIT |

Fecha de presentación |

Fecha de pago |

0, 1, 2 y 3 |

23/07/2021, inclusive |

26/07/2021, inclusive |

4, 5 y 6 |

26/07/2021, inclusive |

27/07/2021, inclusive |

7, 8 y 9 |

27/07/2021, inclusive |

28/07/2021, inclusive |

Vigencia: 08/06/2021

No obstante, las aplicaciones “web” correspondientes se encontrarán disponibles en el sitio “web” de la Administración Federal conforme se indica a continuación:

a) Bienes Personales: 8/6/2021

b) Ganancias Personas Humanas e Impuesto Cedular: desde el 18 de junio de 2021.

IMPUESTOS LOCALES (CIUDAD DE BUENOS AIRES)

INGRESOS BRUTOS. ACTIVIDAD GASTRONÓMICA. EXENCIÓN

A través de la Ley N° 6418 (B.O. 7/6/2021) la Ciudad de Buenos Aires,exime del pago del impuesto sobre los ingresos brutos, correspondientes a los anticipos de los meses comprendidos entre mayo y julio del 2021 inclusive, a los contribuyentes o responsables que desarrollen la actividad gastronómica.

En este sentido, la ley dispone lo siguiente:

-Se exime del pago del Impuesto sobre los Ingresos Brutos, correspondientes a los anticipos de los meses comprendidos entre mayo y julio del 2021 inclusive a los contribuyentes o responsables que desarrollen las actividades codificadas de acuerdo con el Nomenclador de Actividades Económicas del Sistema Federal de Recaudación (NAES), que se detallan a continuación:

a) Servicios de restaurantes y cantinas sin espectáculo (Código N° 561011);

b) Servicios de restaurantes y cantinas con espectáculo (Código N° 561012);

c) Servicios de “fastfood” y locales de venta de comidas y bebidas al paso (Código N° 561013);

d) Servicio de expendio de bebidas en bares (Código N° 561014);

e) Servicio de expendio de comidas y bebidas en establecimientos con servicio de mesa y/o en mostrador n.c.p (Código N° 561019);

f) Servicio de expendio de helados (Código Nº 561030).

-La exención establecida en la presente ley alcanza exclusivamente a los ingresos provenientes de las actividades mencionadas, sea la actividad principal del contribuyente y/o responsable, entendiéndose como principal que ninguna otra actividad declarada tenga una base imponible mayor.

-Asimismo la exención prevista no alcanzan a los ingresos obtenidos por las ventas y/o servicios efectuados al Estado Nacional, Provinciales, al Gobierno de la Ciudad Autónoma de Buenos Aires, Municipalidades, sus dependencias, reparticiones autárquicas, empresas o sociedades de estado o en las que los mismos tengan participación mayoritaria.

-El beneficio establecido alcanza exclusivamente a los ingresos provenientes de las actividades mencionadas, por lo que, si el contribuyente o responsable desarrollara más de una actividad declarada, la exención sólo aplicará respecto de aquéllas.

-Los contribuyentes deberán solicitar la aplicación del beneficio ante la Administración Gubernamental de Ingresos Públicos, conforme el procedimiento y requisitos que dicho organismo establezca por la reglamentación.

-El beneficio establecido no exime a los beneficiarios de la obligación de presentar las declaraciones juradas ni del cumplimiento de los restantes deberes formales establecidos por las normas de aplicación.

Vigencia: 07/06/2021

Aplicación: a partir del 15/6/2021

SEGURIDAD SOCIAL

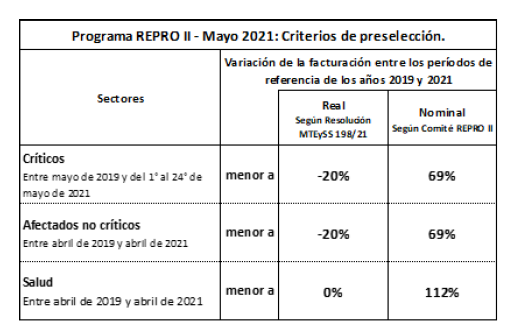

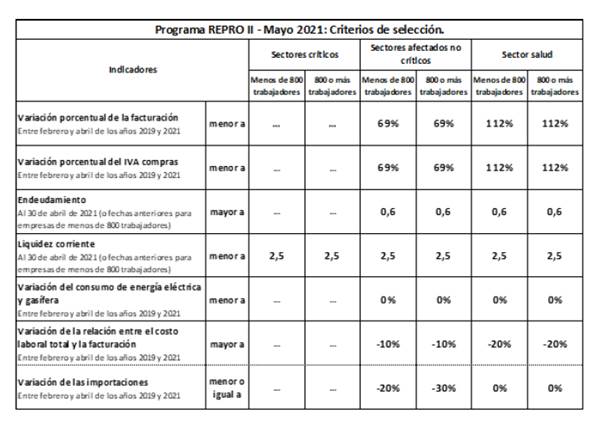

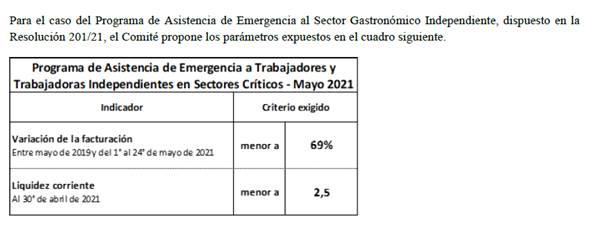

PARÁMETROS PARA ACCEDER AL BENEFICIO “REPRO II” EN MAYO DE 2021

El Ministerio de Trabajo, Empleo y Seguridad Social reglamenta los parámetros y condiciones formulados por el Comité de Evaluación y Monitoreo del “Programa REPRO II” y la Asistencia de Emergencia a Trabajadores y Trabajadoras Independientes en Sectores Críticos para gozar de los beneficios correspondientes al período mayo 2021.

El Ministerio de Trabajo, Empleo y Seguridad Social mediante su Resolución (MTESS) 311/2021 (B.O. 08/06/2021) adopta las recomendaciones formuladas por el Comité de Evaluación y Monitoreo del “Programa REPRO II” en el Acta N° 7

Las mismas se resumen en los siguientes cuadros: