Memorandum 59-2021

IMPUESTOS LOCALES (CIUDAD AUTONOMA DE BUENOS AIRES)

PROCEDIMIENTO EXTRAORDINARIO ATENUACIÓN DE ALÍCUOTAS

A través de la Resolución N° 111(B.O.10/5/2021) AGIP establece, con carácter excepcional, que los contribuyentes del impuesto sobre los ingresos brutos podrán solicitar la evaluación de las alícuotas de recaudación con el objeto de una eventual morigeración, en aquellos casos en que declaren saldos a favor en el tributo y registren deuda de sus obligaciones como agentes de recaudación.

La solicitud de atenuación debe ser interpuesta por el contribuyente hasta el día 30 de junio de 2021, inclusive.

En consecuencia, las principales disposiciones de la resolución son las siguientes:

PROCEDIMIENTO EVALUACIÓN DE ALÍCUOTAS

-Se establece, con carácter excepcional, que los contribuyentes del Impuesto sobre los Ingresos Brutos que declaren saldos a favor en el tributo y registren la existencia de deuda respecto de sus obligaciones como Agente de Recaudación, podrán solicitar la evaluación de las alícuotas de recaudación establecidas con el objeto de una eventual morigeración, bajo los términos y condiciones de esta Resolución.

CONDICIONES

-La aplicación del presente procedimiento extraordinario sólo procederá cuando se reúnan las siguientes condiciones:

a) El saldo a favor declarado en el Impuesto sobre los Ingresos Brutos al momento de la interposición de la solicitud, supere en tres (3) o más veces a la magnitud de las obligaciones adeudadas como agente de recaudación del tributo. A tal efecto, sólo se considerarán las Declaraciones Juradas del Impuesto sobre los Ingresos Brutos presentadas hasta la fecha de publicación de la presente Resolución.

b) Los vencimientos originales de las obligaciones adeudadas como Agente de Recaudación del tributo hubieren operado durante el período comprendido entre el mes de abril del año 2020 y el mes abril del año 2021, ambos inclusive.

c) La solicitud de atenuación sea interpuesta por el contribuyente hasta el día 30 de junio del año 2021, inclusive.

EXCEPCIONES

-Se exceptúa del requisito previsto en el artículo 7° de la Resolución Nº 329-GCABA-AGIP/19, a los contribuyentes del Impuesto sobre los Ingresos Brutos contemplados en esta Resolución.

PLAZO DE ATENUACIÓN DE ALÍCUOTAS

-La atenuación de las alícuotas de recaudación, en caso de corresponder, podrá ser otorgada por un plazo máximo de tres (3) meses, siempre que el saldo a favor declarado en el tributo por el contribuyente, como mínimo, duplique la magnitud de las obligaciones adeudadas como agente de recaudación del Impuesto sobre los Ingresos Brutos.

PÉRDIDA DEL BENEFICIO

-El incremento en los montos nominales de las obligaciones tributarias adeudadas en su carácter de agente de recaudación o la omisión de presentación de Declaraciones Juradas como contribuyente del tributo y/o como agente de recaudación determinará la pérdida inmediata del beneficio de morigeración de alícuotas de retención/percepción respecto del contribuyente del Impuesto sobre los Ingresos Brutos.

SOLICITUD

-Los contribuyentes comprendidos deben solicitar la evaluación de las alícuotas de recaudación mediante el aplicativo habilitado a tal efecto, disponible en la página Web de la Administración Gubernamental de Ingresos Públicos (www.agip.gob.ar), accediendo con Clave Ciudad Nivel 2.

REQUISITOS A CUMPLIR

-Los sujetos que inicien la solicitud de la evaluación de las alícuotas de recaudación, deberán dar cumplimiento a los requisitos y formalidades que se detallan a continuación:

a) Haber cumplido con la presentación de las Declaraciones Juradas del Impuesto sobre los Ingresos Brutos vencidas como contribuyente del tributo.

b) Haber cumplido con la presentación de las Declaraciones Juradas en su carácter de agente de recaudación del Impuesto sobre los Ingresos Brutos vencidas.

c) Haber registrado su domicilio de explotación en el “Registro de Domicilios de Explotación” (RDE) (Resolución Nº 312-GCABA-AGIP/20).

Vigencia: 10/5/2021

MEDIDAS DE ALIVIO FISCAL PARA EL SECTOR HOTELERO

Mediante la Resolución N° 110 (B.O. 10/5/2021) AGIP reglamenta el beneficio de liberación de la obligación de pago de las cuotas mensuales por los períodos de abril a setiembre del año 2021 del impuesto inmobiliario y de la tasa retributiva de los servicios de alumbrado, barrido y limpieza, mantenimiento y conservación de sumideros, respecto de los titulares de dominio, los usufructuarios, los titulares de derechos de superficie y los poseedores a título de dueño de los inmuebles donde se desarrollen las actividades de hotelería, alojamiento, pensiones, albergues transitorios y/o moteles (Ley N° 6409 CABA).

Al respecto la resolución establece las siguientes disposiciones:

RECONOCIMIENTO DE LA EXENCIÓN

-Los contribuyentes y/o responsables del Impuesto Inmobiliario y Tasa Retributiva de los Servicios de Alumbrado, Barrido y Limpieza, Mantenimiento y Conservación de Sumideros comprendidos en los términos de la Ley Nº 6.409, deben solicitar el reconocimiento de la exención de las Cuotas Nº 4/2021, Nº 5/2021, Nº 6/2021, Nº 7/2021, Nº 8/2021 y Nº 9/2021 mediante el aplicativo “Alivio Fiscal Boletín Oficial de la Ciudad Autónoma de Buenos Aires - N° 6120 - 10/05/2021 Pandemia COVID-19”, disponible en la página Web de esta Administración Gubernamental de Ingresos Públicos (www.agip.gob.ar), accediendo con Clave Ciudad Nivel 2.

INSCRIPCIÓN DEL DOMICILIO DE EXPLOTACIÓN

La inscripción del domicilio de explotación en el Registro de Domicilios de Explotación (RDE), en los términos de la Resolución Nº 312-AGIP/20, reviste carácter obligatorio para la solicitud del reconocimiento de los beneficios fiscales previstos en la Ley Nº 6.409.

RECONOCIMIENTO DEL BENEFICIO. INFORMACIÓN

-A los efectos del reconocimiento del beneficio liberatorio, los contribuyentes y/o responsables deben detallar la siguiente información:

a) Número de partida inmobiliaria.

b) Fecha de inicio y de finalización del contrato de locación o comodato, en caso de corresponder.

c) Nombre y apellido o razón social del locatario o comodatario, según corresponda.

d) Clave Única de Identificación Tributaria (CUIT) del locatario o comodatario, en caso de corresponder.

e) Actividad declarada en el Impuesto sobre los Ingresos Brutos, según el "Nomenclador de Actividades Económicas del Sistema Federal de Recaudación - NAES", desarrollada en el inmueble objeto del beneficio.

COMUNICACIÓN DE LA PROCEDENCIA O DESESTIMACIÓN

-Formalizada la petición, se procesará informáticamente la solicitud efectuada, conjuntamente con la información obrante en la base de datos del Organismo, a efectos de corroborar la procedencia del reconocimiento del beneficio liberatorio. Posteriormente, se comunicará al peticionante el reconocimiento o desestimación de la exención respecto de las Cuotas Nº 4/2021 a Nº 9/2021 del tributo.

RECONOCIMIENTO DE CRÉDITO FISCAL

-En el supuesto que el contribuyente y/o responsable beneficiario de la exención parcial hubiere abonado el pago anual anticipado del Impuesto Inmobiliario y Tasa Retributiva de los Servicios de Alumbrado, Barrido y Limpieza, Mantenimiento y Conservación de Sumideros, se reconocerá un crédito fiscal equivalente a las seis doceavas (6/12) partes del monto ingresado. Dicho crédito fiscal será imputado de oficio para la cancelación de las obligaciones del mismo tributo y Partida Inmobiliaria correspondientes al ejercicio fiscal 2022.

CARÁCTER DE DECLARACIÓN JURADA

-Las declaraciones efectuadas por medio del aplicativo “Alivio Fiscal Pandemia COVID-19” tienen el carácter de declaración jurada, siendo responsables los presentantes por la exactitud y veracidad de los datos manifestados, las declaraciones efectuadas y la documentación presentada.

VENCIMIENTO PRESENTACIÓN DE LA SOLICITUD

-La solicitud del reconocimiento de la exención prevista por la Ley Nº 6.409 debe ser efectuada por los contribuyentes y/o responsables del tributo, mediante el aplicativo fijado a tal efecto, hasta el día 30 de junio de 2021, inclusive.

Vigencia: 10/5/2021

SEGURIDAD SOCIAL

REPRO II: EXIMICIÓN DE LAS CONTRIBUCIONES PATRONALES AL SIPA PARA EMPLEADORES DE SECTORES CRÍTICOS

El Poder Ejecutivo Nacional oficializó la reducción del 100%, hasta el 31 de diciembre de 2021 inclusive, de las contribuciones patronales que se destinen al Sistema Integrado Previsional Argentino (SIPA) para los empleadores que accedan al beneficio otorgado por el “Programa REPRO II” y que encuadren en los sectores críticos.

El Poder Ejecutivo Nacional con el dictado de su Decreto (PEN) 323/2021 (B.O. 10/05/2021 establece una reducción del cien por ciento (100%), hasta el 31 de diciembre de 2021,inclusive, de las contribuciones patronales previstas en el artículo 19 de la Ley N° 27.541 y sus modificatorias que se destinen al Sistema Integrado Previsional Argentino (SIPA), creado por la Ley N° 24.241 y sus modificatorias, para los empleadores y las empleadoras que accedan al beneficio otorgado por el “Programa REPRO II”, creado por la resolución del Ministerio de Trabajo, Empleo y Seguridad Social N° 938/20 y sus modificatorias y complementarias y que encuadren en los sectores críticos establecidos en el Anexo de la Resolución mencionada, respecto de cada relación laboral activa.

La reducción de las contribuciones patronales se aplicará en el período mensual inmediato posterior al período de devengamiento de los salarios cuya asistencia para el pago solicita la empleadora o el empleador al “Programa REPRO II”.

Las empleadoras y los empleadores encuadradas y encuadrados en el artículo 1º del presente podrán gozar del beneficio establecido en ese artículo por cada vez en el que les sea otorgado el beneficio del “Programa REPRO II”.

El beneficio establecido en el presente decreto será compensado con recursos del Tesoro Nacional con el fin de no afectar el financiamiento de la seguridad social, ni el cálculo correspondiente a la movilidad previsional establecida en el artículo 32 de la Ley Nº 24.241 y sus modificatorias.

La Jefatura de Gabinete de Ministros adoptará los recaudos presupuestarios necesarios para dar cumplimiento a lo dispuesto en el presente artículo.

El Ministerio de Trabajo, Empleo y Seguridad Social, el Ministerio de Economía y la Administración Federal de Ingresos Públicos (AFIP), entidad autárquica en el ámbito del Ministerio de Economía, en el marco de sus respectivas competencias, dictarán las normas complementarias, aclaratorias y operativas necesarias para la efectiva aplicación de lo dispuesto en el presente decreto.

El presente decreto entrará en vigencia a partir del 1° de mayo de 2021 para los beneficios otorgados por el “Programa REPRO II” correspondientes a los salarios devengados del mes de abril de 2021.

Vigencia: 10/5/2021

Aplicación: Desde el 1/5/2021 para los beneficios otorgados por el “Programa REPRO II” correspondientes a los salarios devengados del mes de abril de 2021

REPRO II: PARÁMETROS PARA ACCEDER AL BENEFICIO DE ABRIL DE 2021

El Ministerio de Trabajo recepta las indicaciones realizadas por el Comité de Evaluación y Monitoreo para acceder al beneficio en el mes de abril de 2021.

El Ministerio de Trabajo, Empleo y Seguridad Social mediante su Resolución (MTESS) 245/2021 (B.O. 11/05/2021) recepta las consideraciones y recomendaciones realizadas por el Comité de Evaluación y Monitoreo del REPRO II en su Acta N° 6.

A continuación un breve resumen de las principales cuestiones abordadas por el Comité.

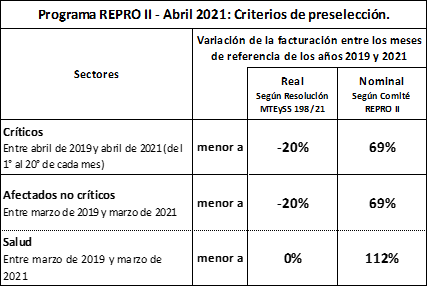

CRITERIOS DE PRESELECCION

Con respecto al Programa de Asistencia de Emergencia al Sector Gastronómico Independiente, dispuesto en la Resolución 201/21, el Comité plantea la misma recomendación que la propuesta para los sectores críticos y afectados no críticos, la variación de la facturación inferior al -20% debería ser equivalente a una variación inferior al 69%, en términos nominales.

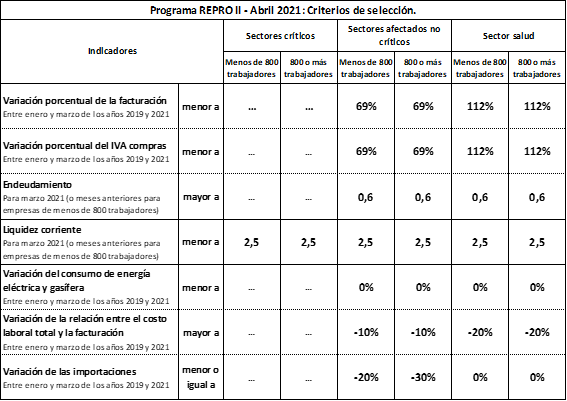

CRITERIOS DE SELECCIÓN

Las empresas que accedan al beneficio del Programa REPRO II de abril de 2021, sean las que reúnen los parámetros expuestos en el siguiente cuadro para los indicadores definidos en la Resolución Nº 938/20 y sus modificatorias y reglamentarias (el parámetro de la variación de la facturación para los sectores críticos, se encuentra definido en la sección dedicada al criterio de selección).

Para acceder al beneficio del Programa REPRO II, las empleadoras y los empleadores deben cumplir con las siguientes condiciones de acuerdo al sector que estén encuadrados y de acuerdo a los parámetros expresados en el cuadro precedente:

- Sectores afectados no críticos: cumplimiento de al menos cuatro de los siete parámetros establecidos, de los cuales, serán de cumplimiento obligatorio, los siguientes tres indicadores:

- Variación de la facturación.

- Variación porcentual de la relación entre el costo laboral y la facturación.

- Variación porcentual de las importaciones (para las empresas que declaran importaciones en los dos períodos tomados como referencia para el cálculo del indicador).

- Sector salud: cumplimiento de al menos cuatro de los siete parámetros establecidos, de los cuales, serán de cumplimiento obligatorio, los siguientes dos indicadores:

- Variación de la facturación.

- Variación porcentual de la relación entre el costo laboral y la facturación.

- Sectores críticos: cumplimiento obligatorio del indicador de la variación de la facturación en términos nominales, expuesto en la sección anterior, y del indicador de liquidez corriente.

- Las empresas con más de 15 trabajadoras y trabajadores dependientes deberán presentar obligatoriamente la información requerida sobre los montos de activos y pasivos y patrimonio neto, con la excepción de las empresas encuadradas en los sectores críticos cuya obligación se aplica para los activos y pasivos corrientes.

- Para el caso de las empleadoras y los empleadores inscriptos al Programa de Asistencia de Emergencia al Sector Gastronómico Independiente, dispuesto en la Resolución 201/21, el Comité propone que el parámetro correspondiente al indicador de liquidez sea inferior a 2,5.

- Para los indicadores de cumplimiento obligatorio se requiere como condición necesaria que la empleadora o el empleador solicitante declare valores positivos en algunos de los dos períodos de referencia.

Cambios en el formulario de carga de la información requerida a las empresas.

Con el objetivo de adaptar el esquema de carga de información de las empresas solicitantes a las nuevas definiciones dispuestas en la Resolución 198/21, el MTEySS implementó formularios diferenciados para las empleadoras y los empleadores de los sectores críticos y para el acceso al Programa de Asistencia de Emergencia al Sector Gastronómico Independiente.

En el marco de este proceso, se cometió un error material con un conjunto de empresas de determinadas actividades que fueron orientadas al formulario específico aplicado para los sectores críticos cuando, en realidad, pertenecían a los sectores afectados no críticos. Esta situación se produjo con las empresas declaradas en los siguientes códigos de actividad: 110212, 452101, 477480, 477830, 651110, 651310, 561020, 561030, 562099.

Dado que el formulario definido para los sectores críticos solo indaga sobre la facturación y la liquidez corriente, las empresas erróneamente clasificadas se vieron impedidas de declarar toda la información requerida por el Programa. Por esta razón, de manera excepcional, el Comité recomienda que para evaluar el acceso al REPRO de las empresas encuadradas en las actividades erróneamente clasificadas se les aplique los parámetros y las condiciones exigidas a los sectores críticos.