Memorandum 132-2020

PROCEDIMIENTO FISCAL

FISCALIZACIÓN ELECTRÓNICA

Según noticias periodísticas la AFIP está enviando notificaciones electrónicas a los contribuyentes en las cuales les informan sobre deudas e inconsistencias y sugiere regularizar las obligaciones a través de la moratoria ampliada 2020.

Los temas a regularizar son deudas en diversos impuestos, valuación de inmuebles en el exterior según el tipo de cambio aplicado, y hasta dólares comprados y no declarados.

Estas noticias tienen cierto asidero si tomamos en cuenta que en la última extensión de la feria fiscal, el Organismo rehabilitó las fiscalizaciones electrónicas.

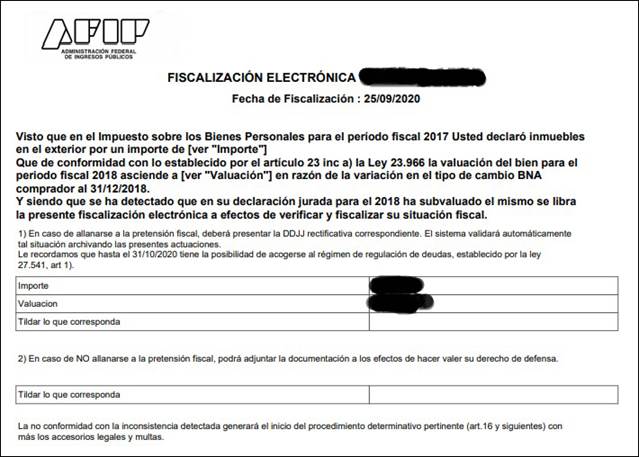

Adjuntamos modelo que, según los trascendidos, estaría enviando la AFIP.

FISCALIZACIÓN ELECTRÓNICA. PROCEDIMIENTO

Atento la posibilidad de que esta actividad, llevada a cabo por él Organismo, se convierta en algo frecuente y masivo, es que nos propusimos recordar la aplicación de la Resolución General N° 3416 (B.O. 20/12/2012), que es la norma que estableció el procedimiento de fiscalización electrónica.

La Administración Federal de Ingresos Públicos considera conveniente desarrollar modalidades de fiscalización que permitan inferir anticipadamente la magnitud de las obligaciones fiscales de los contribuyentes.

Dentro de las disposiciones establecidas se encuentran las sanciones por incumplimiento a lo normado.

Resaltamos que una de las consecuencias relevante del incumplimiento, es el encuadramiento en una categoría distinta a la que posee en el “Sistema de Perfil de Riesgo (SIPER)” y que refleje un grado creciente de riesgo de ser fiscalizado y además cuando no se pueda notificar en el domicilio correspondiente la suspensión de la CUIT.

A continuación destacamos las principales disposiciones:

a) INICIO DEL PROCEDIMIENTO

El inicio del procedimiento de “FISCALIZACION ELECTRONICA” será notificado por alguna de las vías previstas en el art. 100 de la ley de procedimiento fiscal, en el domicilio fiscal denunciado.

Primordialmente se deberá verificar en el “Domicilio Fiscal Electrónico” si consta algún requerimiento para notificarse.

b) CONTESTACIÓN AL REQUERIMIENTO

-El contribuyente y/o responsable sometido a fiscalización bajo esta modalidad deberá, dentro de un plazo de diez (10) días hábiles contados a partir del día siguiente a la notificación, contestar el “REQUERIMIENTO FISCAL ELECTRONICO” que se le formule.

c) SANCIONES

-IMPOSIBILIDAD DE NOTIFICACIÓN

Cuando no se haya podido practicar la notificación se dispondrá la suspensión de la utilización de la Clave Única de Identificación Tributaria (C.U.I.T.) hasta tanto el contribuyente y/o responsable regularice su situación con relación al domicilio fiscal.

-Dicha suspensión será puesta en conocimiento de las entidades bancarias regidas por la Ley de Entidades Financieras.

-Asimismo, se publicará periódicamente en el sitio “web” institucional (http://www.afip.gob.ar) un listado con los domicilios fiscales denunciados en los cuales no se ha podido concretar notificación alguna en el curso de un proceso de “FISCALIZACION ELECTRONICA”.

-Sin perjuicio de lo expresado precedentemente, el sujeto incluido en un proceso de “FISCALIZACION ELECTRONICA” podrá utilizar su “Clave Fiscal”, a la que se le asignará Nivel 1, exclusivamente a los efectos de regularizar su situación. A tal fin deberá:

1. Efectuar una comunicación sobre su voluntad de regularizar su situación respecto al domicilio fiscal oportunamente denunciado, para lo cual se habilitará dentro del servicio “AFIP - FISCALIZACION ELECTRONICA - DOMICILIOS NO CONSISTIDOS”, disponible en el sitio “web” institucional (http://www.afip.gob.ar), un ícono especial que lo conducirá a “INFORMACION DE DOMICILIO” para regularizar su situación.

2. Denunciar un domicilio que adquirirá el carácter de “DOMICILIO AUTODECLARADO”, en el que se realizarán y se tendrán por válidas todas las notificaciones a practicarse, en el marco del proceso de “FISCALIZACION ELECTRONICA”.

Una vez practicada en el “DOMICILIO AUTODECLARADO” la notificación del inicio del proceso de “FISCALIZACION ELECTRONICA” se rehabilitará la utilización de la Clave Única de Identificación Tributaria (C.U.I.T.).

-En el supuesto que el contribuyente y/o responsable no diera cumplimiento a la obligación establecida en el punto 2 precedente o no se hubiere podido efectuar la notificación en el “DOMICILIO AUTODECLARADO”, o tratándose de sujetos que revistan la calidad de empleados en relación de dependencia a quienes no se les haya podido efectuar la notificación en alguno de los domicilios, se dispondrá en forma inmediata la fiscalización presencial.

-INCUMPLIMIENTO AL REQUERIMIENTO FISCAL ELECTRÓNICO

El incumplimiento al “Requerimiento Fiscal Electrónico”, de acuerdo a lo establecido en el procedimiento, hará pasible al contribuyente o responsable —entre otras— de las siguientes acciones:

1. Aplicación de las multas formales previstas en la ley de procedimiento fiscal y, en caso de corresponder, el régimen sancionatorio agravado.

2. Encuadramiento en una categoría distinta a la que posee en el “Sistema de Perfil de Riesgo (SIPER)” y que refleje un grado creciente de riesgo de ser fiscalizado.

3. Exclusión o suspensión de los Registros Especiales Tributarios o Registros Fiscales a cargo de esta Administración Federal en los cuales estuviere inscripto.

4. Consideración del incumplimiento como una inconsistencia asociada a su comportamiento fiscal.

Las sanciones y demás medidas previstas podrán aplicarse en forma conjunta o indistinta.

CARÁCTER DE DECLARACIÓN JURADA

El suministro de la información, datos y documentación que se efectúe por transferencia electrónica, a través de los Servicios "AFIP - FISCALIZACION ELECTRONICA" disponibles en el sitio "web" institucional (http://www.afip.gob.ar), tendrá el carácter de declaración jurada.