Memorandum 121-2020

AGENCIA DE RECAUDACIÓN DE LA PROVINCIA DE BUENOS AIRES

MODIFICACIÓN DE VENCIMIENTOS

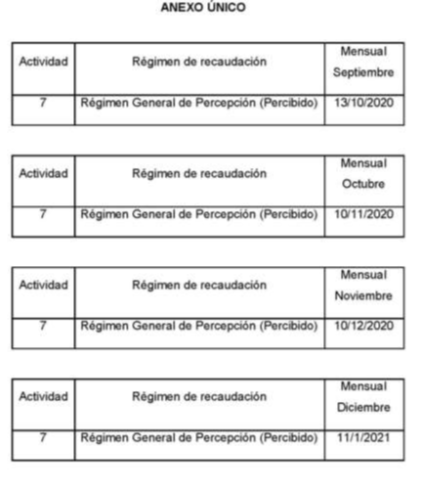

A través de la Resolución Normativa N° 54 (B.O.26/8/2020) ARBA modificó los vencimientos, para la presentación de las declaraciones juradas e ingreso de los importes recaudados por parte de los agentes del Régimen General de Percepción del Impuesto sobre los Ingresos Brutos que actúen de conformidad al criterio de lo percibido.

En consecuencia, a continuación se exponen las nuevas fechas de vencimientos:

Vigencia: a partir del 1º de septiembre del 2020, inclusive.

CONTRATISTAS Y PROVEEDORES PROVINCIALES

Mediante la Resolución Normativa N° 55 (B.O. 26/8/2020) ARBA adecua el Libro Primero, Título III, Capítulo XI, de la Disposición Normativa Serie "B" N° 1/2004 y modificatorias, a fin de actualizar, agilizar y optimizar las gestiones en torno al control del cumplimiento de las obligaciones fiscales de contratistas y proveedores del Estado Provincial.

A continuación se exponen las principales normas:

-La Autoridad de Aplicación controlará periódicamente y registrará en su base de datos el cumplimiento de las obligaciones fiscales de los sujetos inscriptos en el “Registro de Proveedores y Licitadores” (Subsistema de Contrataciones del Estado -Ley Nº 13981 y modificatorias y Decreto Nº 59/2019 y modificatorios-), en el “Registro de Licitadores” (Ley General de Obras Públicas N° 6021 y Decreto Reglamentario N° 5488/1959, textos ordenados por el Decreto N° 4536/1995 y modificatorios), en los restantes registros de contratistas del Estado, implementados o a implementarse por parte de organismos provinciales, como así también de aquellos sujetos que no requieran de inscripción en registro alguno para presentarse a las contrataciones con el Estado Provincial, con relación a los Impuestos sobre los Ingresos Brutos -tanto en su condición de contribuyentes directos como sujetos al régimen del Convenio Multilateral- Impuesto Inmobiliario -en su componente Básico y Complementario- e Impuesto a los Automotores - extensivo a las Embarcaciones Deportivas o de Recreación-.

-La Contaduría General de la Provincia, el Ministerio de Infraestructura y Servicios Públicos, y todos aquellos organismos de la Provincia que realicen contrataciones, accederán a la información indicada a través de la página web de la Agencia de Recaudación (www.arba.gov.ar), ingresando el número de la Clave Única de Identificación Tributaria (CUIT) del sujeto respecto del cual se desea efectuar la consulta. Dichos organismos obtendrán una copia del formulario electrónico A-404 W2, en el cual se consignará la información obrante en la base de datos de la Agencia, relativa al sujeto respecto del cual se efectúa la consulta.

-Cuando de lo consignado en el formulario electrónico A-404 W2 surja que el sujeto al cual el mismo se refiere registra incumplimientos fiscales, la Contaduría General de la Provincia, el Ministerio de Infraestructura y Servicios Públicos, y los restantes organismos provinciales que correspondan, comunicarán dicha circunstancia a sus respectivos registros, con el objeto de que se proceda de conformidad con lo dispuesto en las normativas vigentes.

En estos casos, tanto los organismos provinciales que realicen contrataciones, como así también los sujetos a los cuales se refiera el formulario electrónico A-404 W2 podrán solicitar a la Agencia de Recaudación, la información referida al detalle de los incumplimientos y deudas registradas en dicho formulario, con la indicación de los períodos no prescriptos a los cuales correspondan las deudas informadas.

-Los sujetos interesados en presentarse a las contrataciones con el Estado Provincial podrán solicitar a través del sitio oficial de la Agencia de Recaudación (www.arba.gov.ar), al cual deberán acceder mediante el uso de su Clave Única de Identificación Tributaria (CUIT) y Clave de Identificación Tributaria (CIT), el formulario electrónico A-404 W2, en el cual se consignará la información obrante en la base de datos de la Agencia.

El formulario electrónico A-404 W2 obtenido, será expedido conteniendo un Código Alfanumérico Único, el cual permitirá validar la información contenida en él por aquel ante quien deba ser presentado, accediendo al sitio web de esta Agencia de Recaudación (www.arba.gov.ar).

Cuando de lo consignado en el formulario A404 W2 así obtenido, surja que el sujeto al cual el mismo se refiere registra incumplimientos fiscales, resultará de aplicación lo establecido en el último párrafo del artículo 217 de la presente.

-El formulario electrónico A-404 W2 en ningún caso tendrá efectos liberatorios, pudiendo la Autoridad de Aplicación, en todo momento, verificar la exactitud de las declaraciones del contribuyente y ejercer todas sus facultades de fiscalización, verificación y control.

-Sé establece que los formularios electrónicos A-404 W obtenidos con anterioridad al dictado de esta Resolución mantendrán la vigencia correspondiente a cada uno.

Vigencia: 26/08/2020

PROCEDIMIENTO FISCAL

RÉGIMEN DE REINTEGRO A SECTORES VULNERABLES

A través de la Resolución General 4797(B.O. 27/8/2020) AFIP amplía la fecha para la aplicación del régimen de reintegro a sectores vulnerables hasta el 31/12/2020.

Recordamos que la AFIP dictó la Resolución General 4.676, que implementó el régimen de reintegros para personas humanas que revistan la condición de consumidores finales y de estímulos para los pequeños contribuyentes, destinado a estimular comportamientos vinculados con la formalización de la economía y el cumplimiento tributario, resultando de aplicación para las operaciones efectuadas por los beneficiarios entre el 1° de marzo de 2020 y el 31 de agosto de 2020, ambos inclusive.

En consecuencia al continuar vigentes los motivos que dieron lugar a la implementación del régimen, estimaron conveniente extender su vigencia hasta el 31 de diciembre de 2020, inclusive.

Vigencia: 27/08/2020

SISTEMA INTEGRAL DE RETENCIONES ELECTRÓNICAS (SIRE)

Mediante la Resolución General 4798(B.O. 27/8/2020) AFIP resolvió extender hasta el 1° de diciembre la aplicación obligatoria del Sistema Integral de Retenciones Electrónicas (SIRE)

Recordamos que la Resolución General N° 3.726, dispuso que el Sistema Integral de Retenciones Electrónicas (SIRE), en una primera etapa sea de utilización para los regímenes de retención correspondientes al impuesto a las ganancias por rentas de beneficiarios del exterior y a determinadas contribuciones de la seguridad social.

Por otra parte la Resolución General N° 4.523, extendió el uso del aludido sistema a las retenciones y/o percepciones del impuesto al valor agregado, estableciendo su utilización opcional para las retenciones de dicho impuesto practicadas a partir del 1° de diciembre de 2019 para otros regímenes, y su aplicación obligatoria desde el 1° de septiembre de 2020 para todas las retenciones y/o percepciones de ese gravamen.

En consecuencia, además de la extensión de la fecha dispone que deben ingresar el importe de las retenciones y percepciones practicadas entre los días 1 y 15, ambos inclusive, de cada mes, correspondiente al impuesto de que se trate: hasta el día del mismo mes que, de acuerdo con la terminación de la Clave Única de Identificación Tributaria (CUIT), fije el cronograma de vencimientos que se establezca para cada año calendario respecto de los pagos a cuenta de los regímenes contemplados en la Resolución General Nº 2.233, sus modificatorias y complementarias.

Vigencia: 27/08/2020

RÉGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES (MONOTRIBUTO)

SE EXTIENDE LA SUSPENSIÓN DE LAS EXCLUSIONES DE PLENO DERECHO Y LAS BAJAS AUTOMÁTICAS POR FALTA DE PAGOS

A través de la Resolución General N° 4799 (B.O. 27/8/2020) se suspenden hasta el 1/9/2020 las exclusiones de pleno derecho de los monotributistas no realizando hasta dicha fecha los controles sistémicos que se realizan habitualmente a tal fin.

También se suspenden transitoriamente las bajas por falta de pago, no computándose los meses de marzo, abril, mayo, junio, julio y agosto como meses a contabilizar para la aplicación de las bajas automáticas del régimen.

Vigencia: 27/08/2020

NUEVOS VENCIMIENTOS

A través de la Resolución General 4801 (B.O. 28/8/2020) la AFIP dispuso un nuevo vencimiento hasta el 30/9/2020, para las siguientes obligaciones:

-Utilización obligatoria de la modalidad “Presentaciones Digitales” (Resolución General N° 4.503), para la realización de determinados trámites y gestiones ante la Administración Federal.

-A los contribuyentes y responsables de la obligación de registrar sus datos biométricos, a fin de permitir la realización de las transacciones digitales que así lo requieran (Resolución General N° 4699).

-Los que deban efectuar el blanqueo de la Clave Fiscal, a efectos de obtener el Nivel de Seguridad 3 requerido para acceder a determinados servicios informáticos del Organismo, a través de los cajeros automáticos habilitados por las entidades bancarias (Resolución General N° 4727).

- Los sujetos que requieran acreditar el carácter de apoderados de personas humanas o representantes legales de personas jurídicas, a los fines de revestir la condición de administrador de relaciones de las mismas, suministren la documentación necesaria mediante la utilización del servicio con Clave Fiscal denominado “Presentaciones Digitales”.(Resolución General N° 4727).

Vigencia: 28/08/2020

COMISIÓN FEDERAL DE IMPUESTOS

RÉGIMEN DE COPARTICIPACIÓN FEDERAL DE IMPUESTOS

A través de la Resolución Sintetizada 911 (B.O. 27/8/2020) se establece la competencia exclusiva y excluyente de la Comisión Federal de Impuestos en relación con la interpretación de las leyes convenio que regulan los regímenes general y especiales de coparticipación federal, así como todo pacto o acuerdo interjurisdiccional fiscal federal.

Vigencia: 27/08/2020

INSPECCIÓN GENERAL DE JUSTICIA

SUSCRIPTORES DE PLANES DE AHORRO PREVIO

Mediante la Resolución General 38 (B.O. 27/8/2020) la IGJ dispuso ampliar el universo de suscriptores con acceso al régimen de diferimiento previsto en la Resolución General IGJ Nº 14/2020.

Recordamos que la Resolución General 14 estableció, un diferimiento del pago de determinado porcentual de la cuota de ahorro y/o amortización según el caso, dirigido a la cartera contractual integrada por contratos agrupados con anterioridad al 30 de septiembre de 2019, afectados por el impacto de las devaluaciones de ese año y del anterior, a los fines de que los suscriptores puedan cumplir con sus obligaciones en condiciones que les permitan la continuidad de sus contratos y acceder asimismo a una disminución del precio del bien tipo a través del beneficio de la bonificación de un determinado porcentaje de la parte de la cuota cuyo pago se difiera.

En consecuencia, se modifica la citada resolución general de la siguiente manera:

Opción de diferimiento-Obligatoriedad

Las entidades administradoras de planes de ahorro bajo modalidad de “grupos cerrados”, deberán ofrecer a los suscriptores ahorristas y adjudicados titulares de contratos cuyo agrupamiento se haya producido hasta el 27/8/2020, la opción de diferir la alícuota y las cargas administrativas. El diferimiento podrá hacerse sobre hasta un máximo de doce (12) cuotas consecutivas por vencer al momento de ejercerse la opción.

La opción de diferimiento ofrecida en cumplimiento de la Resolución General IGJ Nº 14/2020 deberá mantenerse por un plazo que vencerá el 31 de diciembre de 2020.

Suscriptores comprendidos.

Podrán optar por el diferimiento los suscriptores con contratos vigentes, en período de ahorro y adjudicados, y en este caso hayan o no recibido el vehículo, y también aquellos cuyos contratos se hallen extinguidos por renuncia, rescisión o resolución desde el 1º de abril de 2018 hasta el 27/8/2020, los cuales deberán, al momento de ser adjudicados, cancelar el importe de las cuotas en mora. Si efectuaren oferta de licitación y fueren adjudicados, el monto de la cantidad de cuotas puras licitadas se imputará a la deuda vencida.

Medidas a cargo de las sociedades administradoras.

Las sociedades administradoras deberán:

Suspender el inicio de las ejecuciones prendarias hasta el 31 de diciembre de 2020.

Vigencia: 27/08/2020

FONDO PARA EDUCACIÓN Y PROMOCIÓN COOPERATIVA

PRESENTACIÓN Y PAGO. PLAZO ESPECIAL

Mediante la Resolución General 4800 (B.O. 28/8/2020) AFIP dispuso que considerara presentada en término, hasta el 30 de setiembre de 2020, la presentación de las declaraciones juradas y el ingreso correspondiente, a las entidades cooperativas, cuyos cierres de ejercicio operaron entre los meses de noviembre de 2019 y abril de 2020.

Es llamativa, esta extensión de plazo para los cierres de ejercicios que operaron, entre los meses de noviembre de 2019 y febrero de 2020, en razón de ser períodos comprendidos en la recientemente publicada moratoria ampliada y esta situación podría dar origen a que sean excluidas de su acogimiento.

Asimismo, la obligación de ingreso de los anticipos a cuenta de la contribución especial correspondiente a los períodos fiscales 2020 o 2021, según corresponda, cuyo vencimiento se produjo o se producirá entre los meses de mayo y septiembre de 2020, inclusive, y que posean como base para su determinación el monto de la contribución especial determinada por las entidades cooperativas, se considerará cumplida en término si el ingreso se efectúa hasta las fechas que, según la terminación de la Clave Única de Identificación Tributaria (CUIT) del contribuyente, se indican a continuación:

Terminación CUIT |

Fecha de vencimiento |

0, 1, 2 y 3 |

13/10/2020, inclusive |

4, 5 y 6 |

14/10/2020, inclusive |

7, 8 y 9 |

15/10/2020, inclusive |

Los restantes anticipos vencerán según el cronograma de vencimientos generales fijado por esta Administración Federal para cada año calendario.

Vigencia: 28/08/2020

ADMINISTRACIÓN GUBERNAMENTAL DE INGRESOS PÚBLICOS (AGIP)

IMPUESTO INGRESOS BRUTOS. GRANDES CONTRIBUYENTES

Mediante la Resolución N° 232 (B.O. 28/8/2020) AGIP prorrogó hasta el día 31 de marzo de 2021, la inclusión de los contribuyentes y/o responsables nominados por la Resolución N° 2447/DGR/2019 dentro del Sistema de Verificación Continua para Grandes Contribuyentes del Impuesto sobre los Ingresos Brutos( Resolución Nº 161/AGIP/2019).