Memorandum 120-2020

PROCEDIMIENTO FISCAL

MORATORIA. REGULARIZACIÓN DE OBLIGACIONES TRIBUTARIAS, DE LA SEGURIDAD SOCIAL Y ADUANERAS

Mediante la Ley N° 27562 (B.O.26/08/2020) el Congreso Nacional dictó la ampliación de la moratoria actualmente vigente, por la Ley 27541, para MiPyMES y entidades sin fines de lucro, así como monotributistas y autónomos.

Es nuestra intención resaltar las nuevas incorporaciones a la ley y posteriormente mostrar como quedan ambas leyes integradas.

En este sentido, a continuación señalaremos las principales diferencias incorporadas a la nueva ley:

Sujetos no MiPyMES: se amplía a todos los contribuyentes y /o responsables la posibilidad de acogerse a la moratoria, incluyendo las organizaciones comunitarias como beneficiarias de la moratoria.

Directores societarios y otros: se incorpora una importante delegación de facultades al fisco, respecto a la consideración -definición- de personas humanas como pequeños contribuyentes, emancipándose de la anterior controversia suscitada por la exclusión como MiPyMES a Directores societarios y otras situaciones, por parte de la SePyME.

MiPyMES: Deben estar inscriptas el registro y obtener el certificado correspondiente.

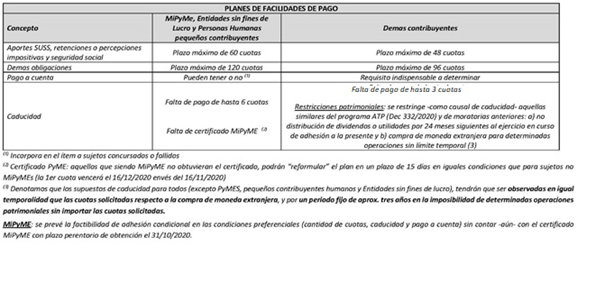

Obligaciones: se podrán incorporar las deudas vencidas al 31/7/2020.

Plazo de acogimiento: hasta el 31/10/2020.

Primera cuota plan de pagos: la primera cuota vencerá el 16/11/2020, salvo que se trate de refinanciaciones. Por otra parte la primera cuota vencerá el 16/12/2020 únicamente en aquellos casos en que sea rechazado el acogimiento condicional por no haberse obtenido el certificado MiPyME y deba ser reformulado el plan.

Condonación de intereses y multas: armónicamente condona las multas y demás sanciones cometidas por obligaciones vencidas al 31/07/2020.

Obligaciones tributarias y aduaneras: se podrán regularizar las deudas en hasta 96 o 120 cuotas, según el tamaño de la empresa o individuo que se adhiera.

Obligaciones de la seguridad social: en hasta 48 o 60 cuotas.

Tasa de interés: se reduce del 3% al 2% mensual hasta el mes de enero 2021 y se precisa que la tasa BADLAR es en pesos para las siguientes cuotas.

Obligaciones: se incorporan expresamente deudas por decaimiento de regímenes promocionales, impuestos a los combustibles y apuestas. También se eliminaron los incisos que excluían de la moratoria a bancos y telefónicas.

Condonaciones de intereses y multas, y sus topes: no se modifica su alcance, como así tampoco sus porcentajes. Concordantemente, extiende los plazos temporales del 30/11/2019 al 31/07/2020 (10% del capital adeudado).

Devoluciones: Se permitirá utilizar todas las devoluciones aprobadas y pendientes de pago que el contribuyente tenga a favor en AFIP para compensar la deuda (sólo podrán utilizarse aquellos saldos existentes antes de la aprobación de la ley y no puedan utilizarse saldos técnicos para compensar).

Limitación para empresas de mayor tamaño: Se establecen para las empresas de mayor tamaño durante 24 meses que no podrán distribuir dividendos, realizar operaciones con títulos para eludir la normativa cambiaria ni acceder al mercado cambiario para realizar pagos a entidades vinculadas.

Litigios con AFIP: convierte a la conformidad expresa del contribuyente en las discusiones con el fisco por la cuantía de las obligaciones comprendidas en diversas instancias -incluso el desistimiento de acciones judiciales en curso-, por un efecto "automático" por el mero hecho de acogimiento al presente régimen de regularización.

Quiebras: Están excluidas las quiebras, pero no obstante, se permite a esos contribuyentes adherir al régimen a efectos de la conclusión del proceso falencial, debiendo, cumplir determinados requisitos exclusivos para prestar conformidad al avenimiento por parte de la AFIP en el respectivo expediente judicial.

Facultades delgadas: limita a que no se incorporen otras condiciones adicionales a las previstas en la ley y conduce a que la reglamentación garantice la adhesión respecto de todos los contribuyentes.

Penal tributario: precisa y amplía el alcance de los efectos del acogimiento en sede penal, al incluir tanto los autores como, coautores y partícipes del delito vinculado a las obligaciones respectivas e incluso por aquellas canceladas con anterioridad.

Contribuyentes cumplidores: Se establece un premio a los cumplidores, entre otros, para el caso del Monotributo, una condonación del componente impositivo, aplicable de la siguiente manera:

Categorías A y B, seis (6) cuotas mensuales.

Categorías C y D, cinco (5) cuotas mensuales.

Categorías E y F, cuatro (4) cuotas.

Categorías G y H, tres (3).

Categorías I, J, K será dos (2) cuotas.

En ningún caso el límite del beneficio podrá superar los 17.500 pesos.

Habrá un descuento del 15% para quienes paguen al contado.

No podrán acceder quiénes tengan activos financieros en el exterior y no repatríen por lo menos el 30% dentro de los 60 días.

Prescripción: Se suspende con carácter general por el término de un (1) año el curso de la prescripción de la acción para determinar o exigir el pago de los tributos cuya aplicación, percepción y fiscalización se encuentre a cargo de la AFIP y para aplicar multas con relación a los mismos, así como la caducidad de la instancia en los juicios de ejecución fiscal o de recursos judiciales.

CUADRO DEL PLAN DE FACILIDADES DE PAGO

A continuación se resumen las normas integradas, entre la ley 27341 y la actualmente sancionada (Ley N° 27562)

SUJETOS Y OBLIGACIONES INCLUIDAS

-Los/as contribuyentes y responsables de los tributos y de los recursos de la seguridad social cuya aplicación, percepción y fiscalización estén a cargo de la AFIP, por las obligaciones vencidas al 31 de julio de 2020 inclusive infracciones relacionadas con dichas obligaciones, al régimen de regularización de deudas tributarias y de los recursos de la seguridad social y de condonación de intereses, multas y demás sanciones.

Se consideran comprendidas en el régimen:

*Las obligaciones correspondientes a Fondo para Educación y Promoción Cooperativa.

*Los cargos suplementarios por tributos a la exportación o importación, las liquidaciones de los citados tributos comprendidas en el procedimiento para las infracciones conforme lo previsto por la ley 22.415 (Código Aduanero) y sus modificatorias y los importes que en concepto de estímulos a la exportación debieran restituirse al fisco nacional.

*Las obligaciones e infracciones vinculadas con regímenes promocionales que concedan beneficios tributarios, como asimismo podrán regularizarse por este régimen las deudas impositivas resultantes de su decaimiento, con más sus accesorios correspondientes.

*Los Impuestos sobre los Combustibles Líquidos y el Dióxido de Carbono establecidos por el Título III de la ley 23.966, (t.o. 1998) y sus modificatorias; el impuesto al Gas Natural sustituido por ley 27.430; el Impuesto sobre el Gas Oil y el Gas Licuado que preveía la ley 26.028 y sus modificatorias, y el Fondo Hídrico de Infraestructura que regulaba la ley 26.181 y sus modificatorias, ambos derogados por el artículo 147 de la ley 27.430;

*El Impuesto Específico sobre la Realización de Apuestas, establecido por la ley 27.346 y su modificatoria.

*Anticipos

REFINANCIACIÓN DE PLANES DE PAGOS. DEUDAS DE PLANES CADUCOS

*Se podrá incluir en este régimen la refinanciación de planes de pago vigentes y las deudas emergentes de planes caducos.

EXCLUSIONES OBJETIVAS

Se excluyen las deudas originadas en:

-cuotas con destino al régimen de riesgos del trabajo,

-los aportes y contribuciones con destino a las obras sociales.

EXCLUSIONES SUBJETIVAS

Personas humanas o jurídicas que, NO REVISTIENDO LA CONDICIÓN DE:

- MiPymes,

- entidades sin fines de lucro y organizaciones comunitarias inscriptas como fundaciones, asociaciones civiles, simples asociaciones y entidades con reconocimiento municipal y que, con domicilio propio y de sus directivos fijado en territorio nacional, no persigan fines de lucro en forma directa o indirecta y desarrollen programas de promoción y protección de derechos o actividades de ayuda social directa y

- personas humanas y sucesiones indivisas que sean consideradas pequeños contribuyentes en los términos que determine la AFIP.

- Quienes posean activos financieros situados en el exterior, excepto que se verifique la repatriación de al menos el treinta por ciento (30%) del producido de su realización, directa o indirecta, dentro de los sesenta (60) días desde la adhesión al presente régimen, en los términos y condiciones que determine la reglamentación.

Entonces, para quedar excluidos, debe darse una doble condición: no ser MiPyMES, entidades sin fines de lucro (con los requisitos indicados), ni personas humanas o sucesiones indivisas consideradas pequeños contribuyentes y, además, poseer activos financieros en el exterior en tanto no se repatrie el 30% de los mismos dentro de los 60 días desde la adhesión. Entonces, en general, quedarán excluidas las grandes empresas (que estén fuera de la categorización como MiPyMES).

-Para el caso de personas jurídicas, la condición de repatriación será de aplicación para sus socios y accionistas, directos e indirectos, que posean un porcentaje no inferior al treinta por ciento (30%) del capital social de las mismas.

-Quedan incluidos en estas disposiciones quienes revistan la calidad de uniones transitorias, agrupamientos de colaboración, consorcios de cooperación, asociaciones sin existencia legal como personas jurídicas, agrupamientos no societarios o cualquier otro ente individual o colectivo, incluidos fideicomisos.

ACTIVOS FINANCIEROS

-Se entenderá por activos financieros situados en el exterior:

La tenencia de moneda extranjera depositada en entidades bancarias y/o financieras y/o similares del exterior,

Participaciones societarias y/o equivalentes (títulos valores privados, acciones, cuotas y demás participaciones) en todo tipo de entidades, sociedades o empresas, con o sin personería jurídica, constituidas, domiciliadas, radicadas o ubicadas en el exterior incluidas las empresas unipersonales;

Derechos inherentes al carácter de beneficiario, fideicomisario (o similar) de fideicomisos (trusts o similares) de cualquier tipo constituidos en el exterior, o en fundaciones de interés privado del exterior o en cualquier otro tipo de patrimonio de afectación similar situado, radicado, domiciliado y/o constituido en el exterior;

Toda clase de instrumentos financieros o títulos valores, tales como bonos, obligaciones negociables, valores representativos y certificados de depósito de acciones, cuotapartes de fondos comunes de inversión y otros similares, cualquiera sea su denominación;

Créditos y todo tipo de derecho del exterior, susceptible de valor económico y toda otra especie que se prevea en la reglamentación.

INVITACIÓN

Se invita a las obras sociales y a las aseguradoras de riesgos de trabajo a establecer programas de regularización de deudas en condiciones similares a las previstas.

Además se invita a las provincias, a sus respectivas municipalidades y a la Ciudad Autónoma de Buenos Aires para que establezcan similares programas de regularización de deudas, incluyendo, entre otros, los impuestos a los ingresos brutos y tasas municipales.

PROHIBICIÓN DE ESTABLECER CONDICIONES ADICIONALES

Para la adhesión a este régimen no podrán establecerse condiciones adicionales a las explícitamente estipuladas en la presente ley.

PLAZO PARA EL ACOGIMIENTO

El acogimiento previsto en el presente régimen podrá formularse entre la fecha de entrada en vigencia de la normativa complementaria que dicte la Administración Federal de Ingresos Públicos y el 31 de octubre de 2020, inclusive.

OTRAS INCLUSIONES AL RÉGIMEN

Se incluyen las obligaciones que se encuentren en curso de discusión administrativa o sean objeto de un procedimiento administrativo o judicial a la fecha de publicación en el Boletín Oficial de la ley modificatoria.

En esos casos, el acogimiento al régimen tendrá como efecto el allanamiento incondicional por las obligaciones regularizadas o, en su caso, el desistimiento de acciones, reclamos o recursos en trámite, asumiendo el responsable el pago de las costas y gastos causídicos.

Asimismo, el acogimiento al régimen importará el desistimiento de todo derecho, acción o reclamo, incluso el de repetición, respecto de las obligaciones regularizadas.

El allanamiento y/o, en su caso, desistimiento, podrá ser total o parcial y procederá en cualquier etapa o instancia administrativa o judicial, según corresponda.

Quedan también incluidas aquellas obligaciones respecto de las cuales hubieran prescripto las facultades de la Administración Federal de Ingresos Públicos para determinarlas y exigirlas, y sobre las que se hubiere formulado denuncia penal tributaria o, en su caso, penal económica, contra los contribuyentes o responsables, siempre que el requerimiento lo efectuare el deudor.

SUSPENSIÓN E INTERRUPCIÓN DE LA PRESCRIPCIÓN PENAL

El acogimiento al presente régimen producirá la suspensión de las acciones penales tributarias y penales aduaneras en curso y la interrupción de la prescripción penal respecto de los autores o las autoras, los coautores o las coautoras y los partícipes o las partícipes del presunto delito vinculado a las obligaciones respectivas, aun cuando no se hubiere efectuado la denuncia penal hasta ese momento o cualquiera sea la etapa del proceso en que se encuentre la causa, siempre y cuando esta no tuviere sentencia firme.

La cancelación total de la deuda en las condiciones previstas en el presente régimen, por compensación, de contado o mediante plan de facilidades de pago producirá la extinción de la acción penal tributaria o penal aduanera, en la medida que no exista sentencia firme a la fecha de cancelación. Igual efecto producirá respecto de aquellas obligaciones de idéntica naturaleza a las mencionadas, que hayan sido canceladas con anterioridad a la entrada en vigencia de la presente ley modificatoria, incluidas, en este supuesto, las inherentes al Régimen Nacional de Obras Sociales. En el caso de las infracciones aduaneras, la cancelación total producirá la extinción de la acción penal aduanera en los términos de los artículos 930 y 932 de la ley 22.415 (Código Aduanero) y sus modifícatorias, en la medida en que no exista sentencia firme a la fecha de acogimiento.

La caducidad del plan de facilidades de pago implicará la reanudación de la acción penal tributaria o aduanera, según fuere el caso, o habilitará la promoción por parte de la Administración Federal de Ingresos Públicos de la denuncia penal que corresponda, en aquellos casos en que el acogimiento se hubiere dado en forma previa a su interposición. También importará el comienzo o la reanudación, según el caso, del cómputo de la prescripción penal tributaria y/o aduanera.

CONDONACIÓN Y/O EXENCIONES

Se establece, con alcance general, para los sujetos que se acojan al régimen de regularización excepcional y mientras cumplan con los pagos previstos, las siguientes exenciones y/o condonaciones:

a) De las multas y demás sanciones previstas en la ley 11.683 (t.o. 1998) y sus modificatorias, en la ley 17.250 y sus modificatorias, en la ley 22.161 y sus modificatorias y en la ley 22.415 (Código Aduanero) y sus modificatorias, que no se encontraren firmes a la fecha del acogimiento al régimen de regularización previsto en este Capítulo;

b) Del cien por ciento (100%) de los intereses resarcitorios y/o punitorios previstos en los artículos 37 y 52 de la ley 11.683 (t.o. 1998) y sus modificatorias, del capital adeudado y adherido al régimen de regularización correspondiente al aporte personal previsto en el artículo 10, inciso c) de la ley 24.241 y sus modificaciones, de los trabajadores autónomos comprendidos en el artículo 2°, inciso b) de la citada norma legal;

c) De los intereses resarcitorios y/o punitorios previstos en los artículos 37, 52 y 168 de la ley 11.683 (t.o. 1998) y sus modificatorias, los intereses resarcitorios y/o punitorios sobre multas y tributos aduaneros (incluidos los importes que en concepto de estímulos a la exportación debieran restituirse al fisco nacional) previstos en los artículos 794, 797, 845 y 924 de la ley 22.415 (Código Aduanero) en el importe que por el total de intereses supere el porcentaje que para cada caso se establece a continuación:

1. Período fiscal 2018 y 2019 obligaciones mensuales vencidas al 31 de Julio de 2020: el diez por ciento (10%) del capital adeudado.

2. Períodos fiscales 2016 y 2017: veinticinco por ciento (25%) del capital adeudado.

3. Periodos fiscales 2014 y 2015: cincuenta por ciento (50%) del capital adeudado.

4. Periodos fiscales 2013 y anteriores: setenta y cinco por ciento (75%) del capital adeudado.

Lo dispuesto en los párrafos anteriores será de aplicación respecto de los conceptos mencionados que no hayan sido pagados o cumplidos con anterioridad a la fecha de entrada en vigencia de la presente ley modificatoria y correspondan a obligaciones impositivas, aduaneras y de los recursos de la seguridad social vencidas o por infracciones cometidas al 31 de julio de 2020.

-El beneficio de liberación de multas y demás sanciones correspondientes a infracciones formales cometidas hasta el 31 de julio de 2020, que no se encuentren firmes ni abonadas, operará cuando con anterioridad a la fecha en que finalice el plazo para el acogimiento al régimen, se haya cumplido o se cumpla la respectiva obligación formal.

-De haberse sustanciado el sumario administrativo previsto en el artículo 70 de la ley de Procedimiento Fiscal, el citado beneficio operará cuando el acto u omisión atribuido se hubiere subsanado antes de la fecha de vencimiento del plazo para el acogimiento al régimen.

-Cuando el deber formal transgredido no fuese, por su naturaleza, susceptible de ser cumplido con posterioridad a la comisión de la infracción, la sanción quedará condonada de oficio, siempre que la falta haya sido cometida con anterioridad al 31 de julio de 2020, inclusive.

-Las multas y demás sanciones correspondientes a obligaciones sustanciales devengadas al 31 de julio de 2020 quedarán condonadas de pleno derecho, siempre que no se encontraren firmes a la fecha de entrada en vigencia de la presente ley modificatoria y la obligación principal hubiera sido cancelada a dicha fecha.

-También serán condonados los intereses resarcitorios y/o punitorios correspondientes al capital cancelado con anterioridad a la mencionada entrada en vigencia.

La liberación de multas y sanciones importará, asimismo y de corresponder, la baja de la inscripción del contribuyente del Registro Público de Empleadores con Sanciones Laborales (REPSAL) contemplado en la ley 26.940.

CONDICIONES PARA OBTENER EL BENEFICIO

El beneficio que se establece procederá si los sujetos cumplen, respecto del capital, multas firmes e intereses no condonados, algunas de las siguientes condiciones:

a) Compensación de la mencionada deuda, cualquiera sea su origen, con saldos de libre disponibilidad, devoluciones, reintegros o reembolsos a los que tengan derecho por parte de la Administración Federal de Ingresos Públicos, en materia impositiva, aduanera o de recursos de la seguridad social a la fecha de entrada en vigencia de la presente ley;

b) Cancelación mediante pago al contado, hasta la fecha en que se efectúe el acogimiento al presente régimen, siendo de aplicación en estos casos una reducción del quince por ciento (15%) de la deuda consolidada;

PERFIL DE RIESGO

La calificación de riesgo que posea el contribuyente o la contribuyente ante la Administración Federal de Ingresos Públicos no será tenida en cuenta para la caracterización del plan de facilidades de pago.

CAUSALES DE CADUCIDAD DEL PLAN

Los planes de facilidades de pago caducarán:

1.1. Por la falta de pago de hasta seis (6) cuotas en los casos de los/as contribuyentes que revistan la condición de: i) MiPymes, ji) entidades sin fines de lucro, organizaciones comunitarias inscritas como fundaciones, asociaciones civiles, simples asociaciones y entidades con reconocimiento municipal y que, con domicilio propio y de sus directivos fijado en territorio nacional, no persigan fines de lucro en forma directa o indirecta y desarrollen programas de promoción y protección de derechos o actividades de ayuda social directa, iii) personas humanas y sucesiones indivisas que sean consideradas pequeños contribuyentes en los términos que defina la Administración Federal de Ingresos Públicos, y iv) concursados o concursadas o fallidos o fallidas.

1.2. Por la falta de pago de hasta tres (3) cuotas en los casos de los o las restantes contribuyentes.

1.3. Por invalidez del saldo de libre disponibilidad utilizado para compensar la deuda.

1.4. Por la falta de aprobación judicial del avenimiento en los plazos que determine la normativa complementaria a dictar.

1.5. Por la falta de obtención del certificado mipyme. No obsta, estos/as contribuyentes un plazo adicional de quince (15) días para reformular el plan en las condiciones establecidas para el resto de los contribuyentes o las contribuyentes, supuesto en el que la primera cuota vencerá el 16 de diciembre de 2020.

1.6. En el caso de los sujetos alcanzados por el presente régimen de regularización de deudas, excepto que se trate de:

i) las MiPyMES,

ii) las entidades sin fines de lucro y organizaciones comunitarias inscritas como fundaciones, asociaciones civiles, simples asociaciones y entidades con reconocimiento municipal y que, con domicilio propio y de sus directivos fijado en territorio nacional, no persigan fines de lucro en forma directa o indirecta y desarrollen programas de promoción y protección de derechos o actividades de ayuda social directa, y

iii) las personas humanas y sucesiones indivisas que sean consideradas pequeños contribuyentes en los términos que defina la AFIP:

1.1.1. Por la distribución de dividendos o utilidades a sus accionistas o socios o socias, según las disposiciones que al respecto dicte la AFIP, desde la entrada en vigencia de la esta ley y por los veinticuatro (24) meses siguientes.

1.1.2. Cuando desde la entrada en vigencia de la presente norma y por los veinticuatro (24) meses lentes, se acceda al Mercado Único y Libre de cambios (MULC) para realizar pagos de beneficios netos a sociedades, empresas o cualquier otro beneficiario o beneficiaria del exterior que revistan la condición de sujetos vinculados conforme el siguiente detalle:

1.1.2.1. Por prestaciones derivadas de servicios de asistencia técnica, ingeniería o consultoría.

1.1.2.2. Por prestaciones derivadas de cesión de derechos o licencias para la explotación de patentes de invención y demás objetos no contemplados en el punto anterior.

1.1.2.3. Por intereses o retribuciones pagados por créditos, préstamos o colocaciones de fondos de cualquier origen o naturaleza.

1.1.3. Cuando se hayan efectuado ventas de títulos valores con liquidación en moneda extranjera o transferencias de estos a entidades depositarias del exterior, desde la entrada en vigencia de la presente norma por los veinticuatro (24) meses siguientes, sujetas a las condiciones que establezca la reglamentación que dicte en esta materia la Comisión Nacional de Valores, organismo descentralizado en el ámbito del Ministerio de Economía.

1.2. Por la transferencia al exterior o compra en el exterior de activos financieros por parte de personas humanas o jurídicas desde la entrada en vigencia de la ley modificatoria y durante un período de veinticuatro (24) meses.

Tampoco podrán realizar las operaciones referenciadas previamente aquellos socios y accionistas de personas jurídicas que posean por lo menos el treinta por ciento (30%) del capital social. Quedan incluidos en las disposiciones de este inciso quienes revistan la calidad de reuniones transitorias, agrupamientos de colaboración, consorcios de cooperación, asociaciones sin existencia legal como personas jurídicas, agrupamientos no societarios o cualquier otro ente individual o colectivo.

Con el fin de acreditar las condiciones previstas, el/la contribuyente deberá presentar a la autoridad de aplicación, con carácter de declaración jurada, la información que resulte necesaria para controlar el cumplimiento de tales circunstancias.

En caso de que el/la contribuyente cancelaran sus obligaciones del régimen de regularización, quedará eximido en adelante del cumplimiento de lo establecido en los puntos 1.1.1, 1.1.2, 1.1.3 y 1.2.

DEFINICIÓN DE MiPyME

A los efectos de esta ley, se entiende por contribuyentes MiPyME a aquellos/as que encuadren y se encuentren inscritos o inscritas como micro, pequeñas o medianas empresas, según los términos del artículo 2° de la ley 24.467 y sus modificatorias y demás normas complementarias.

A tal fin, deberán acreditar su inscripción con el certificado MiPyME, vigente al momento de presentación al régimen de esta ley, conforme lo establecido por la Secretaría de la Pequeña y Mediana Empresa y los Emprendedores del Ministerio de Desarrollo Productivo.

Aquellas MiPyMES que no cuenten con el referido certificado vigente al momento de la publicación de esta ley modificatoria, podrán adherir a este régimen de manera condicional, siempre que lo tramiten y obtengan hasta el 31 de octubre de 2020, inclusive.

La adhesión condicional caducará si el/la presentante o la no obtiene el certificado en dicho plazo. La autoridad de aplicación podrá extender el plazo para la tramitación del mismo.

AGENTES DE RETENCIÓN Y PERCEPCIÓN

Los agentes de retención y percepción quedarán liberados de multas y de cualquier otra sanción que no se encuentre firme a la fecha de entrada en vigencia de la presente ley modificatoria, cuando exterioricen y paguen, en los términos del presente régimen, el importe que hubieran omitido retener o percibir, o el importe que, habiendo sido retenido o percibido, no hubieran ingresado, luego de vencido el plazo para hacerlo.

De tratarse de retenciones no practicadas o percepciones no efectuadas, los agentes de retención o percepción quedarán eximidos de responsabilidad si el sujeto pasible de dichas obligaciones regulariza su situación en los términos del presente régimen o lo hubiera hecho con anterioridad.

Respecto de los agentes de retención y percepción, regirán las mismas condiciones suspensivas y extintivas de la acción penal previstas para los contribuyentes en general, así como también las mismas causales de exclusión previstas en términos generales.

PAGOS DE ACCESORIOS INGRESADOS ANTES DE LA PUBLICACIÓN DE LA LEY

-No se encuentran sujetas a reintegro o repetición las sumas que, con anterioridad a la fecha de entrada en vigencia de la presente ley modificatoria, se hubieran ingresado en concepto de intereses resarcitorios, punitorios y/o multas, así como los intereses 168 de la ley 11.683 (t. o. 1998) y sus modificatorias, por las obligaciones comprendidas en el presente régimen.

OTRAS EXCLUSIONES SUBJETIVAS

Quedan excluidos o excluidas de las disposiciones de la ley quienes se hallen en alguna de las siguientes situaciones a la fecha de publicación en el Boletín Oficial de la ley modificatoria:

a)Los declarados en estado de quiebra, respecto de los cuales no se haya dispuesto la continuidad de la explotación, conforme a lo establecido en las leyes 24.522 y sus modificatorias, o 25.284 y sus modificatorias, mientras duren los efectos de dicha declaración;

No obstante, los mencionados o las mencionadas contribuyentes podrán adherir al presente régimen a efectos de la conclusión del proceso falencial, a cuyo efecto se establecen como requisitos exclusivos para prestar conformidad al avenimiento por parte de la Administración Federal de Ingresos Públicos en el respectivo expediente judicial, los siguientes:

i) El cumplimiento de las condiciones establecidas en el artículo 13 de la presente, y

ji) La efectiva conclusión del proceso falencial por avenimiento, en tanto ella se produzca dentro de los noventa (90) días corridos de la adhesión al presente que podrá prorrogar la Administración Ingresos Públicos cuando se configuren las circunstancias que deberá contemplar la reglamentación a dictar.

b) Los condenados o las condenadas por alguno de los delitos previstos en las leyes 23.771, 24.769 y sus modificatorias, título IX de la ley 27.430 o en la ley 22.415 (Código Aduanero) y sus modificatorias, respecto de los cuales se haya dictado sentencia firme con anterioridad a la entrada en vigencia de la presente ley modificatoria, siempre que la condena no estuviera cumplida;

c) Los condenados o las condenadas por delitos dolosos que tengan conexión con el incumplimiento de obligaciones tributarias, respecto de los cuales se haya dictado sentencia firme con anterioridad a la fecha de entrada en vigencia de la presente ley modificatoria, siempre que la condena no estuviere cumplida;

d) Las personas jurídicas en las que, según corresponda, sus socios o socias, administradores o administradoras, directores o directoras, síndicos o síndicas, miembros del consejo de vigilancia, consejeros o consejeras o quienes ocupen cargos equivalentes en las mismas, hayan sido condenados o condenadas por infracción a las leyes 23.771, 24.769 y sus modificatorias, título IX de la ley 27.430, ley 22.415 (Código Aduanero) y sus modificatorias o por delitos dolosos que tengan conexión con el incumplimiento de obligaciones tributarias, respecto de los cuales se haya dictado sentencia firme con anterioridad a la fecha de entrada en vigencia de la presente ley modificatoria, siempre que la condena no estuviere cumplida.

FACULTADES DE LA AFIP

La Administración Federal de Ingresos Públicos dictará la normativa complementaria necesaria para implementar las condiciones previstas en el presente régimen, a cuyo efecto:

a) Establecerá los plazos y las formas para acceder al programa de regularización que se aprueba por la presente ley modificatoria, y sus reglas de caducidad;

b) Definirá condiciones diferenciales referidas a las establecidas en la ley, a fin de:

b1. Estimular la adhesión temprana al mismo.

b2. Ordenar la refinanciación de planes vigentes.

En el ejercicio de sus facultades, dicho organismo orientará su actuación de manera tal de propender a la consecución de los cometidos perseguidos por esta ley, entre los que cabe contar la recuperación de la actividad productiva y la preservación de las fuentes de trabajo. En este sentido, adecuará su reglamentación para permitir la adhesión al presente régimen de todos los contribuyentes o todas las contribuyentes.

VIGENCIA LEY 27541 (MORATORIA PARA MiPyMES)

Las modificaciones introducidas por la ley modificatoria no obstan a la plena vigencia de las disposiciones del capítulo 1 del título IV de la ley 27.541, de Solidaridad Social y Reactivación Productiva en el Marco de la Emergencia Pública.

La vigencia de dichas disposiciones caducará solamente para los casos del contribuyente o de la contribuyente que opte por no mantener las condiciones del plan oportunamente presentado.

La expresión "la presente ley modificatoria", eféctuada en los distintos artículos de la presente, modificatorios de la ley 27.541, se refiere a la fecha de entrada en vigencia de esta ley.

BENEFICIOS PARA CONTRIBUYENTES CUMPLIDORES

Los contribuyentes/as, a los efectos de la presente moratoria, gozarán de los siguientes beneficios conforme la condición tributaria que revistan:

1. Sujetos adheridos al Régimen Simplificado de Pequeños Contribuyentes: el beneficio consistirá en la exención del componente impositivo conforme la cantidad de cuotas que se detallan para cada categoría:

Categorías A y B: seis (6) cuotas mensuales y consecutivas.

Categorías C y D: cinco (5) cuotas mensuales y consecutivas.

Categorías E y F: cuatro (4) cuotas mensuales y consecutivas.

Categorías G y H: tres (3) cuotas mensuales y consecutivas.

Categorías I, J y K: dos (2) cuotas mensuales y consecutivas.

En ningún caso el límite del beneficio podrá superar un importe total equivalente a pesos diecisiete mil quinientos ($ 17.500).

2. Sujetos inscritos en el impuesto a las ganancias: el beneficio consistirá en una deducción especial conforme los siguientes términos:

Para personas humanas y sucesiones indivisas: tendrán derecho a deducir, por un periodo fiscal, de sus ganancias netas un importe adicional equivalente al cincuenta por ciento (50%) de la ganancia no imponible (art. 30, inciso a) de la L.I.G.).

El beneficio establecido en el presente inciso no resultará de aplicación para los sujetos comprendidos en los incisos a), b) y c) del artículo 82 de la Ley de Impuesto a las Ganancias (cargos públicos, relación de dependencia y jubilaciones).

Para los sujetos a que se refiere el artículo 53 (sociedades de capital, otras sociedades, fideicomisos, empresas unipersonales, etc.) que revistan la condición de micro y pequeñas empresas:

Podrán optar por practicar las respectivas amortizaciones a partir del período fiscal de habilitación del bien, de acuerdo con las normas generales de la Ley de Impuesto a las Ganancias, texto ordenado en 2019, o conforme al régimen que se establece a continuación:

Para inversiones realizadas en bienes muebles amortizables adquiridos, elaborados o fabricados:

Como mínimo en dos (2) cuotas anuales, iguales 'y consecutivas.

Para inversiones realizadas en bienes muebles amortizables importados: como mínimo en tres (3) cuotas anuales, iguales y consecutivas.

Para inversiones en obras de infraestructura: como en la cantidad de cuotas anuales, iguales y consecutivas que surja de considerar su vida útil reducida al cincuenta por ciento (50%) de la estimada.

Este beneficio de amortización será aplicable únicamente para las inversiones efectivizadas hasta el 31 de diciembre de 2021 y, una vez hecha la opción por uno de los procedimientos de amortización señalados precedentemente, el mismo deberá ser comunicado a la autoridad de aplicación, en la forma, plazo y condiciones que las mismas establezcan y deberá aplicarse —sin excepción— a todas las inversiones de capital que se realicen para la ejecución de la nueva inversión directa, incluidas aquellas que se requieran durante su funcionamiento, pudiendo optar nuevamente en caso de que se modifique el régimen impositivo aplicable.

Ambos beneficios se aplicarán en las declaraciones juradas correspondientes a los ejercicios finalizados con posterioridad al 30 de diciembre de 2020. En ningún caso, la deducción prevista dará lugar a la generación de saldos a favor ni podrá trasladarse a ejercicios futuros.

Los referidos beneficios fiscales no resultan acumulativos, debiéndose, cuando corresponda, optarse por alguno.

Se entenderá que un contribuyente reviste la condición de cumplidor cuando al momento de entrada en vigencia de la presente norma no registre incumplimientos en la presentación de declaraciones juradas, como tampoco, en el caso de corresponder, en el pago de las obligaciones tributarias desde los períodos fiscales iniciados a partir del 1° de enero del año 2017.

SUSPENSIÓN DE LA PRESCRIPCIÓN

Se suspende con carácter general por el término de un (1) año el curso de la prescripción de la acción para determinar o exigir el pago de los tributos cuya aplicación, percepción y fiscalización se encuentre a cargo de la Administración Federal de Ingresos Públicos y para aplicar multas con relación a los mismos, así como la caducidad de la instancia en los juicios de ejecución fiscal o de recursos judiciales.

Vigencia: 26/08/2020

FERIA FISCAL EXTRAORDINARIA

A través de la Resolución General N° 4794 (B.O: 20/8/2020) la AFIP extiende hasta el 30/08/2020 la feria fiscal extraordinaria

La AFIP establece entre los días comprendidos desde el 17 de agosto de 2020 de y hasta el 30 de agosto de 2020, ambos inclusive, un nuevo período de feria fiscal extraordinaria.

Recordamos que entre dichas fechas no se computarán los plazos procedimentales en materia impositiva, de los recursos de la seguridad social y aduanera.

Se habilita la feria fiscal extraordinaria, para los procedimientos de fiscalización del organismo en relación a información proporcionada por la Organización para la Cooperación y Desarrollo Económicos (OCDE).

Asimismo, también se habilita la feria fiscal extraordinaria, para los procedimientos de fiscalización, sumariales y de determinación de oficio, relacionados con el Régimen de Precios de Transferencia, a partir del 21/8/2020.

Vigencia: 20/08/2020

Aplicación: 18/08/2020

OPERACIONES CON CONSUMIDORES FINALES. ACTUALIZACIÓN DE IMPORTES

Se actualizan los importes contenidos en el inciso d) (facturación a consumidores finales en el IVA), Apartado A) (datos que deben contener los comprobantes), Acápite II (respecto del comprador, locatario o prestatario), del Anexo II de la Resolución General 1415 y sus modificatorias, según se indica a continuación:

Cuando se trate de un sujeto que revista el carácter de consumidor final en el impuesto al valor agregado se deben identificar los siguientes datos del adquirente, locatario o prestatario:

1. Leyenda “A consumidor final”.

2. Si el importe de la operación es igual o superior a $ 17.472 (antes $ 15.380) apellido y nombres, domicilio, Clave Única de Identificación Tributaria, Código Único de Identificación Laboral o Clave de Identificación o, en su caso, número de documento de identidad (LE, LC, DNI o, en el supuesto de extranjeros, Pasaporte o CI). El requisito de identificación del adquirente, locatario o prestatario se reducirá a un importe igual o superior a $ 8.736 (antes $ 7.690) cuando el pago no se efectúe por algún medio electrónico autorizado (tarjetas de crédito, transferencias de pago instrumentadas mediante tarjetas de débito, tarjetas prepagas no bancarias u otros medios de pago equivalentes conforme normativa del BCRA).

No regirán los mencionados importes, debiendo identificarse al adquirente, locatario o prestatario en todos los casos, cuando se trate de operaciones efectuadas por responsables inscriptos frente al impuesto al valor agregado cuya actividad principal corresponda a la comercialización mayorista, encontrándose comprendidas las siguientes actividades, de acuerdo con el F.883: la Sección “C” “Industria Manufacturera” y/o la Sección “G” “Comercio al por mayor y al por menor; Reparación de vehículos automotores y motocicletas” únicamente en los Grupos 461, 462, 463, 464, 465, 466 y 469. No obstante, para estas actividades se exceptuará de identificar al cliente, locatario o prestatario cuando la operación sea igual o menor a $ 8.736 (antes $ 7.690) y el pago se efectúe por algún medio electrónico autorizado (tarjetas de crédito, transferencias de pago instrumentadas mediante tarjetas de débito, tarjetas prepagas no bancarias u otros medios de pago equivalentes conforme normativa del BCRA).

IMPUESTO A LAS GANANCIAS

SOCIEDADES, EMPRESAS UNIPERSONALES, FIDEICOMISOS y OTROS QUE PRÁCTIQUEN BALANCE COMERCIAL. NUEVO PROGRAMA APLICATIVO.

Mediante la Resolución General N° 4793 (B.O. 19/8/2020) AFIP aprueba el programa aplicativo Ganancias Personas jurídicas - Versión 18.0.

El mismo resulta de aplicación para las presentaciones de las declaraciones juradas -originales o rectificativas- que las sociedades, empresas unipersonales, comisionistas, rematadores, consignatarios y demás auxiliares de comercio, fideicomisos y otros que practiquen balance comercial deban presentar a partir del 19/8/2020.

El citado aplicativo permite reflejar el beneficio recibido en concepto de Salario Complementario para aquellos sujetos que accedieron y/o accedan al Programa de Asistencia al Trabajo y la Producción (ATP).

Se mencionan a continuación las principales disposiciones:

-Los contribuyentes y/o responsables, a los fines de la determinación del impuesto a las ganancias y la confección de la respectiva declaración jurada deberán utilizar el programa aplicativo denominado “Ganancias Personas Jurídicas - Versión 18.0”.

El mencionado programa aplicativo podrá ser transferido desde el sitio “web” del Organismo (http://www.afip.gob.ar).

-El formulario de declaración jurada F. 713, generado por el mencionado programa aplicativo, se presentará mediante transferencia electrónica de datos a través del referido sitio “web”.

A los fines indicados en el párrafo precedente, los responsables utilizarán la “Clave Fiscal”.

-La transferencia electrónica de datos también podrá realizarse a través de las entidades homologadas a tales fines, ingresando a la página “web” de la entidad de que se trate con el nombre de usuario y la clave de seguridad otorgados por la misma.

-El listado de entidades homologadas se podrá consultar en el sitio “web” de esta Administración Federal, accediendo a (http://www.afip.gob.ar/genericos/presentacionElectronicaDDJJ/).

PROGRAMA APLICATIVO. “GANANCIAS PERSONAS JURÍDICAS”. Versión 18.0

Características, funciones y aspectos técnicos para su uso.

El programa aplicativo deberá ser utilizado por los contribuyentes y/o responsables del impuesto, a efectos de generar la declaración jurada anual.

1. Requerimientos de “hardware” y “software”

1.1. PC con sistema operativo Windows 98 o superior.

1.2. Memoria RAM: la recomendada por el sistema operativo.

1.3. Disco rígido con un mínimo de 100 MB disponible.

1.4. Instalación previa del “S.I.Ap. - Sistema Integrado de Aplicaciones”. Versión 3.1 Release 5.

2. Nuevas funcionalidades

Las modificaciones introducidas en esta nueva versión contemplan, entre otras, las siguientes incorporaciones:

2.1. En la pantalla “Datos descriptivos”- nuevos campos:

2.1.1. Leyendas de declaración sobre el Programa de Asistencia de Emergencia al Trabajo y la Producción (ATP).

2.2. En caso de ingresar en “Datos Descriptivos” la información declarativa sobre el Programa de Asistencia de Emergencia al Trabajo y la Producción (ATP) deberá, de corresponder:

2.2.1. En la pantalla “Otros ingresos”: completar la información del beneficio recibido por el programa en el campo de "Otros Ingresos".

Vigencia: 19/08/2020.

Aplicación: para las declaraciones juradas -originales o rectificativas- que se presenten a partir del 19/8/2020.

PROGRAMA DE ASISTENCIA AL TRABAJO (ATP)

CRÉDITO A TASA SUBSIDIADA

Mediante la Resolución General N° 4795 (B.O. 20/8/2020) la AFIP extiende hasta el 21 de agosto, inclusive, el plazo para que las empresas inscriptas en el Programa ATP de julio tramiten el Crédito a Tasa Subsidiada, cuyo plazo originalmente vencía el 18 de agosto.

Vigencia: 20/08/2020

Aplicación: 18/08/2020

IMPUESTO AL VALOR AGREGADO

LIBRO DE IVA DIGITAL. CRONOGRAMA

Mediante la Resolución General N° 4796 (B.O. 26/8/2020) AFIP Libro de IVA digital. Se reprograma el cronograma de implementación, del Libro IVA digital, para sujetos con operaciones superiores a $ 2.000.000 y sujetos exentos de IVA.

A continuación se reemplaza el nuevo cronograma de implementación del Libro de IVA digital, por el siguiente:

- Responsables inscriptos en el IVA cuyas operaciones declaradas en el mismo durante el año calendario 2018 hayan sido:

a) por un importe superior a $ 2.000.000 e inferior a $ 5.000.000: desde setiembre de 2020;

b) por un importe superior a $ 5.000.000 e inferior a $ 10.000.000: desde octubre de 2020;

c) por un importe superior a $ 10.000.000: desde noviembre de 2020;

d) para el resto de los responsables inscriptos: desde diciembre de 2020;

e) Responsables exentos: a partir de enero de 2021.

Otras disposiciones son las siguientes:

-Para los responsables exentos ante el impuesto al valor agregado: Por los períodos hasta diciembre de 2020 inclusive, se continuará con la registración electrónica según lo dispuesto en la resolución general 3685 y sus modificatorias.

-Los sujetos alcanzados se encuentren obligados a la registración electrónica de las operaciones mediante la generación y presentación del ‘Libro de IVA Digital’.

-Modificaciones establecidas por el artículo 19 para el Título II de la resolución general 3685 y sus modificatorias: a partir del período enero de 2021.

Sin perjuicio de la aplicación obligatoria dispuesta precedentemente, desde períodos anteriores a los indicados, los contribuyentes podrán registrar electrónicamente las operaciones mediante la generación y presentación del ‘Libro de IVA Digital’.

-A tales efectos, los sujetos interesados deberán previamente acceder con clave fiscal a través del sitio ‘web’ institucional (http://www.afip.gob.ar), al servicio ‘Sistema Registral’, menú ‘Registros Especiales’, opción ‘Características y Registros Especiales’, ‘Caracterización’, y seleccionar la caracterización ‘441 - Registración de Operaciones - Libro de IVA Digital’.

-Una vez ejercida la opción, los contribuyentes estarán obligados a la registración electrónica de las operaciones a través de la generación y presentación del ‘Libro de IVA Digital’”.

Vigencia: 26/08/2020

INSPECCIÓN GENERAL DE JUSTICIA

PLAN DE REGULARIZACIÓN DE ASOCIACIONES CIVILES

Mediante la Resolución General 37 (B.O. 26/8/2020) la IGJ aprueba un programa de regularización sin costo para habilitar la puesta al día de las comunicaciones de asambleas y estados contables, como asimismo la actualización de las inscripciones de las autoridades electas, que suelen ser los aspectos críticos en cuanto a imposibilidad de cumplimiento. Secundariamente, la rúbrica de libros.

A continuación se exponen las principales normas:

-Se aprueba el “PLAN DE REGULARIZACIÓN DE ASOCIACIONES CIVILES”.

PLAZO DE REGULARIZACIÓN

Teniendo en consideración que la gran mayoría de los estatutos sociales fijan como fechas de cierre de los ejercicios económico-financieros el 30 de junio o el 31 de diciembre de cada año, y que se fija en cuatro meses posteriores a esas fechas el término para convocar a asamblea ordinaria en la que se tratan los estados contables y –de corresponder- se eligen autoridades, resulta prudente establecer como plazo de vencimiento de una primera etapa del plan de regularización el día 30 de abril de 2021.

UNIVERSO COMPRENDIDO

Considerando los objetivos de bien común que persiguen, como asimismo su escasa potencialidad económica, el universo de instituciones alcanzadas por el plan de regularización resulta coincidente con las que se tuvieron en cuenta al momento de dictarse las Resoluciones Generales IGJ N° 1/2020 y 7/2020, a saber: asociaciones civiles de primer grado cuyo objeto principal sea la promoción y atención de derechos económicos, sociales y culturales de grupos vulnerables y/o comunidades étnicas que presenten condiciones de pobreza y vulnerabilidad, o la promoción y atención de cuestiones de género, o la actuación como cooperadoras de establecimientos educativos, hospitalarios u otros que provean servicios a la comunidad, clubes sociales y deportivos, centros de jubilados, bibliotecas populares, espacios culturales independientes y organismos de derechos humanos.

COMUNICACIÓN DE ASAMBLEAS Y ESTADOS CONTABLES. EXIGIBILIDAD

Las entidades deberán presentar los estados contables y comunicar las asambleas de asociados respectivas, correspondientes a los últimos cinco (5) vencimientos anuales operados hasta el 30 de abril de 2020, sin perjuicio de presentaciones de documentación correspondiente a períodos anteriores que voluntariamente quisieran aportar. En cualquier caso, dentro de este programa de regularización institucional, todo ello será sin costo arancelario para la entidad.

INSCRIPCIÓN DE AUTORIDADES

En el mismo plazo (30/4/2021), las asociaciones que tengan los objetivos previstos, podrán actualizar la inscripción de las autoridades vigentes, acompañando el acta de asamblea o de comicios, la nómina de electos con todos sus datos personales, las declaraciones juradas de no encontrarse incursos en inhabilidades o inhabilitaciones para el ejercicio de los cargos para los que fueron elegidos y de personas políticamente expuestas, como así también la nómina de los directivos y revisores de cuentas salientes. Dentro de este programa de regularización, sin costo arancelario para la entidad.

RÚBRICA DE LIBROS

En caso de encontrarse la entidad que adhiera al programa en la imposibilidad de rubricar libros por no tener actualizada la inscripción de autoridades, podrá incluir la rúbrica dentro del programa en forma conjunta con dicha inscripción. Sin costo arancelario.

REGISTRO DE ENTIDADES INACTIVAS. EXCLUSIÓN

Las asociaciones que se encontraran en el Registro de Entidades Inactivas y adhieran al Programa que por la presente se crea, serán inmediatamente excluidas del mismo, sin costo arancelario para la entidad.

CERTIFICADO DE VIGENCIA

Una vez culminado el proceso de regularización, la INSPECCIÓN GENERAL DE JUSTICIA expedirá la certificación o testimonio que corresponda, conjuntamente con un certificado de vigencia de la entidad.

Vigencia: Esta resolución entrará en vigencia a los quince (15) días de su publicación en el Boletín Oficial (26/08/2020).

AGENCIA DE RECAUDACIÓN DE LA PROVINCIA DE BUENOS AIRES (ARBA)

AGENTES DE RECAUDACIÓN DE INGRESOS BRUTOS Y SELLOS POR RETENCIONES Y PERCEPCIONES NO EFECTUADAS. FACILIDADES DE PAGO.

Mediante la Resolución Normativa N° 53 (B.O. 21/08/2020) ARBA establece desde el 1/10/2020 y hasta el 31/12/2020, ambas fechas inclusive, un régimen de regularización para deudas del impuesto sobre los ingresos brutos y de sellos, correspondientes a los agentes de recaudación y sus responsables solidarios, provenientes de retenciones y/o percepciones no efectuadas de los citados impuestos, sus accesorios, recargos y cualquier sanción por infracciones relacionadas con ese concepto.

Entre sus principales disposiciones, destacamos las siguientes:

SOLICITUDES

-El plan de pagos se otorgará a pedido de parte interesada, y se formulará bajo responsabilidad del peticionante, reservándose ARBA la facultad de verificar, con posterioridad, las condiciones de procedencia del régimen.

-En todos los casos, el peticionante deberá declarar en qué carácter solicita el acogimiento al régimen de regularización.

-El acogimiento al presente plan de pagos podrá ser efectuado por apoderados designados. En estos casos, deberá indicarse y constatarse la existencia del pertinente apoderamiento a través de la página web de la Agencia (www.arba.gov.ar).

CUOTAS. LIQUIDACIÓN Y VENCIMIENTOS.

-Las cuotas del plan serán liquidadas por ARBA.

-Estará habilitado para el pago del total regularizado, del anticipo y de las cuotas, el formulario R-550 ("Volante Informativo para el Pago").

-En caso de extravío o deterioro del mismo, el interesado podrá solicitarlo nuevamente en las dependencias competentes de la Agencia de Recaudación o a través de su página web (www.arba.gov.ar).

-El vencimiento para la cancelación de la deuda regularizada al contado se producirá a los quince (15) días corridos desde la fecha de formalización del acogimiento.

-El vencimiento para el pago del anticipo en los planes de pago en cuotas se producirá a los cinco (5) días corridos contados desde la fecha de la formalización del acogimiento. Los pagos restantes vencerán en forma mensual y consecutiva, el día diez (10) de cada mes o inmediato posterior hábil si aquel resultara inhábil.

-En los casos de planes de pago en cuotas sin anticipo, el vencimiento para el pago de la primera cuota vencerá el día diez (10), o inmediato posterior hábil, del mes siguiente al de la formalización del acogimiento. Las cuotas restantes vencerán en forma mensual y consecutiva, el día diez (10) de cada mes o inmediato posterior hábil si aquel resultara inhábil.

-Las liquidaciones correspondientes a anticipo y cuotas, luego de la fecha de su respectivo vencimiento, devengarán el interés correspondiente previsto, según corresponda.

-Los pagos deberán efectuarse en el Banco de la Provincia de Buenos Aires o demás instituciones habilitadas al efecto, mediante los medios regulados a tal fin.

CANCELACIÓN ANTICIPADA

-Los interesados podrán abonar la deuda regularizada antes del vencimiento de las cuotas que se hubieran otorgado, siempre que el plan de pagos no hubiera caducado.

-No deberán abonarse intereses de financiación respecto de las cuotas cuya cancelación anticipada se produce.

-Para efectuar la cancelación anticipada que se regula, el interesado deberá obtener una nueva liquidación, concurriendo a cualquiera de los Centros de Servicios Locales o a través de la página web de esta Agencia de Recaudación (www.arba.gov.ar).

CAUSALES DE CADUCIDAD

-La caducidad del régimen se producirá, de pleno derecho y sin necesidad de interpelación alguna, por el mero acontecer de cualquiera de los supuestos previstos a continuación:

1) El mantenimiento de dos (2) cuotas impagas - incluido el anticipo - consecutivas o alternadas, al vencimiento de la cuota siguiente.

2) El mantenimiento de alguna cuota o anticipo impagos al cumplirse noventa (90) días corridos del vencimiento de la última cuota del plan. La caducidad también se producirá por el mantenimiento de la liquidación de pago al contado sin cancelación al cumplirse noventa (90) días corridos desde su vencimiento.

-Operada la caducidad, se perderán los beneficios acordados y los ingresos efectuados -sin computar aquellos realizados en concepto de interés de financiación-, serán considerados como pagos a cuenta, quedando habilitado de pleno derecho, sin necesidad de intimación previa, el inicio o la prosecución del juicio de apremio oportunamente incoado, según corresponda.

-En caso de producirse la caducidad del plan de pagos que incluyera conceptos y períodos respecto de los cuales se encontrara determinada y declarada la responsabilidad solidaria, habiendo adquirido firmeza el acto administrativo pertinente, a los efectos del inicio del apremio, corresponderá la emisión del título ejecutivo contra el agente de recaudación y los responsables mencionados. En estos casos se detallarán, en el cuerpo del referido documento, los datos identificatorios del acto por el cual se haya declarado la mencionada responsabilidad solidaria.

CESE DE ACTIVIDADES

-El cese de actividades no será impedimento para la continuidad del plan de pagos otorgado, sin perjuicio de la facultad de proseguir el juicio de apremio que oportunamente se hubiera iniciado, en los casos en que se produzca la caducidad del plan de pagos, tratándose de deudas de agentes o sus responsables solidarios, en instancia de ejecución judicial.

MEDIDAS CAUTELARES. SUBATAS Y PROCEDIMIENTOS EQUIVALENTES

-Tratándose de deudas respecto de las cuales se hubieran trabado medidas cautelares u otras medidas tendientes a asegurar el cobro del crédito fiscal, se procederá a su levantamiento cuando haya sido reconocida la totalidad de la pretensión fiscal y abonado, sin computar las sumas ingresadas en concepto de interés por pago fuera de término, un importe equivalente al treinta por ciento (30%) de la deuda regularizada.

-Cuando se hubiera optado por alguna de las modalidades de pago en cuotas sin anticipo, las medidas cautelares se levantarán con la sola formalización del acogimiento.

INTERÉS DE FINANCIACIÓN

-En todos los casos, el cálculo para la aplicación del interés de financiación se efectuará de conformidad con la siguiente fórmula:

V= Importe total de la deuda menos anticipo al contado

i = Tasa de interés de financiación

n = Cantidad de cuotas del plan

MICRO |

||

Interés de financiación sobre saldo |

Cantidad de Cuotas |

Coeficiente |

2% |

6 |

0,1783 |

9 |

0,1225 |

|

12 |

0,0947 |

|

2,25% |

15 |

0,0793 |

18 |

0,0682 |

|

3% |

21 |

0,0649 |

24 |

0,0591 |

|

3,25% |

27 |

0,0562 |

30 |

0,0527 |

|

33 |

0,0499 |

|

36 |

0,0475 |

|

4,25% |

39 |

0,0530 |

42 |

0,0515 |

|

45 |

0,0502 |

|

48 |

0,0492 |

|

MEDIANA |

||

Interés de financiación sobre saldo |

Cantidad de Cuotas |

Coeficiente |

2,75% |

6 |

0,1833 |

9 |

0,1269 |

|

12 |

0,0990 |

|

3% |

15 |

0,0837 |

18 |

0,0728 |

|

3,50% |

21 |

0,0681 |

24 |

0,0623 |

|

4% |

27 |

0,0612 |

30 |

0,0578 |

|

33 |

0,0551 |

|

36 |

0,0529 |

|

PEQUEÑA |

||

Interés de financiación sobre saldo |

Cantidad de Cuotas |

Coeficiente |

2,50% |

6 |

0,1816 |

9 |

0,1254 |

|

12 |

0,0974 |

|

2,75% |

15 |

0,0822 |

18 |

0,0712 |

|

3,25% |

21 |

0,0664 |

24 |

0,0606 |

|

3,50% |

27 |

0,0578 |

30 |

0,0544 |

|

33 |

0,0516 |

|

36 |

0,0493 |

|

RESTO DE LOS AGENTES |

||

Interés de financiación sobre saldo |

Cantidad de Cuotas |

Coeficiente |

4% |

6 |

0,1907 |

9 |

0,1344 |

|

12 |

0,1065 |

|

5,50% |

15 |

0,0996 |

18 |

0,0889 |

|

7% |

21 |

0,0923 |

24 |

0,0872 |

|

REQUISITOS ESPECIALES PARA LA FORMALIZACIÓN DEL ACOGIMIENTO

-Será requisito para acceder al plan de pagos previsto en esta Resolución, que el agente de recaudación se encuentre inscripto en el “Programa Buenos Aires ActiBA” según Resolución N° 7/2020 del Ministerio de Producción, Ciencia e Innovación Tecnológica de la Provincia de Buenos Aires o en el “Agro Registro MiPyMES” según Resolución 7/2020 del Ministerio de Desarrollo Agrario de la Provincia de Buenos Aires, según corresponda.

-A los fines de verificar el cumplimiento de los requisitos, ARBA considerará la información proporcionada desde el Ministerio de Producción, Ciencia e Innovación Tecnológica o desde el Ministerio de Desarrollo Agrario, ambos de la Provincia de Buenos Aires, según corresponda.

DEUDAS COMPRENDIDAS

-Los agentes de recaudación o sus responsables solidarios podrán regularizar de acuerdo a lo previsto en este régimen:

1) Las deudas por los Impuestos sobre los Ingresos Brutos y de Sellos que se hayan omitido retener y/o percibir, devengadas al 31 de mayo de 2020 inclusive;

2) Las deudas provenientes de regímenes acordados para la regularización de deudas correspondientes a los Impuestos sobre los Ingresos Brutos o de Sellos, por retenciones y/o percepciones no efectuadas, sus intereses, recargos y sanciones, posteriores al 1° de enero de 2000, caducos al 31 de mayo de 2020 inclusive;

3) Las deudas correspondientes a intereses, recargos y sanciones por retenciones y/o percepciones no efectuadas, o por falta de presentación de sus declaraciones juradas.

-Las obligaciones mencionadas podrán regularizarse aun cuando se encuentren en proceso de determinación, discusión administrativa o judicial o en instancia de juicio de apremio. En este último caso podrán regularizarse todas las deudas de los agentes de recaudación que corresponda, que se encuentren en instancia de ejecución judicial, sin importar su fecha.

DEUDAS EXCLUIDAS

Se encuentran excluidas:

1.- Las deudas respecto de los cuales se haya dictado sentencia penal condenatoria, por delitos que tengan conexión con el incumplimiento de las obligaciones tributarias que se pretenden regularizar.

2.- Las deudas por retenciones y/o percepciones efectuadas y no ingresadas o no ingresadas en término, incluso las provenientes de la aplicación de multas.

3.- Las deudas verificadas en concurso preventivo o quiebra.

CARÁCTER DEL ACOGIMIENTO

-La presentación del acogimiento por parte de los agentes de recaudación o sus responsables solidarios, o quienes los representen, importa el reconocimiento expreso e irrevocable de la deuda incluida en el plan de pagos, operando como causal interruptiva del curso de la prescripción de las acciones fiscales para determinar y obtener su cobro.

-Asimismo, implica el allanamiento incondicionado a la pretensión fiscal regularizada, en cualquier instancia en que se encuentre, y la renuncia a la interposición de los recursos administrativos y judiciales que pudieren corresponder con relación a los importes incluidos en la regularización.

-Se producirá, asimismo, la interrupción del curso de la prescripción de las acciones y poderes de la Autoridad de Aplicación para determinar y exigir el pago del gravamen de que se trate, con relación a todo el ejercicio fiscal al cual correspondan los importes regularizados.

-Quien formaliza el acogimiento al régimen de regularización deberá acreditar su carácter de legitimado a tales fines y asumir la deuda, comprometiendo de corresponder a su poderdante o representado al pago de la misma en las condiciones requeridas. A dicho efecto, resultarán válidas y vinculantes las notificaciones efectuadas al Domicilio Fiscal Electrónico del mismo.

MONTO DEL ACOGIMIENTO

-El monto del acogimiento se establecerá computando el interés, calculado desde los respectivos vencimientos hasta la fecha de acogimiento en el caso de las deudas que no se encuentren en instancia de ejecución judicial, y hasta la fecha de interposición de la demanda para las deudas en proceso de ejecución judicial. En este último supuesto se adicionará, además, el interés, desde el momento de la interposición de la demanda hasta la fecha de acogimiento.

-Tratándose de deuda proveniente de planes de pago otorgados en etapa prejudicial caducos, el monto del acogimiento será el importe que resulte de aplicar al monto original de las deudas incluidas en el plan de pagos caduco, el interés, desde los respectivos vencimientos originales y hasta la fecha de acogimiento, previa deducción de los pagos oportunamente efectuados, si los hubiere.

-La imputación de estos pagos parciales se realizará, comenzando por el débito más remoto, en el siguiente orden: multas firmes o consentidas, recargos, intereses, capital de la deuda principal y caducidades anteriores de regímenes de regularización.

-Tratándose de deuda proveniente de planes de pago en los que se hubiere regularizado deuda en juicio de apremio, caducos, el monto del acogimiento será el importe que resulte de aplicar al monto original de las deudas incluidas en el plan de pagos caduco, el interés, desde los respectivos vencimientos originales y hasta la fecha de interposición de la demanda, y el interés previsto desde el momento de la interposición de la demanda hasta la fecha de acogimiento, con deducción de los pagos oportunamente efectuados.

-Para el supuesto de regularización de recargos, los mismos se liquidarán de conformidad con lo establecido en el artículo 59 del Código Fiscal -Ley Nº 10397 (T.O. 2011) y modificatorias-. Para el supuesto de regularización de multas, se adicionarán los intereses previstos en el citado cuerpo legal, solo en el caso de haberse agotado el plazo previsto por el artículo 67 del Código Fiscal -Ley Nº 10397 (T.O. 2011) y modificatorias-.

FORMALIZACIÓN DEL ACOGIMIENTO

-Los acogimientos al plan de pagos deberán realizarse a través de la aplicación correspondiente disponible en el sitio web de la Agencia de Recaudación de la Provincia de Buenos Aires (www.arba.gov.ar), a la cual los agentes de recaudación deberán acceder utilizando su CUIT y CIT. A tal fin deberá observarse lo siguiente:

a) Cuando se trate de la regularización de obligaciones omitidas con relación al Impuesto sobre los Ingresos Brutos anteriores al mes de enero de 2012 o al Impuesto de Sellos anteriores al mes de enero de 2017, el agente de recaudación deberá indicar, a través del aplicativo mencionado en el párrafo anterior, el período (mes/quincena/año) e importe del impuesto omitido a incluir en el plan de pagos. Una vez cargado este importe, el sistema calculará automáticamente los intereses y recargos correspondientes.

b) Cuando se trate de la regularización de obligaciones omitidas con relación al Impuesto sobre los Ingresos Brutos correspondientes al mes de enero de 2012 y posteriores, o al Impuesto de Sellos correspondientes al mes de enero de 2017 y posteriores, el agente de recaudación deberá seleccionar, desde el aplicativo, el o los períodos omitidos que se prenden regularizar. Para ello, y con carácter previo al acogimiento, el agente de recaudación deberá haber presentado las declaraciones juradas que le correspondan en ese carácter con relación a los períodos que se pretenden incluir en el presente plan de pagos.

CONDICIÓN PARA FORMULAR EL ACOGIMIENTO

-Para formular su acogimiento, tratándose de deudas en instancia de ejecución judicial, el agente deberá reconocer y regularizar el importe total de la deuda reclamada en el juicio de apremio, y abonar o regularizar las costas y gastos causídicos estimados sobre la base de la pretensión fiscal.

-A estos efectos se entiende que la misma comprende, exclusivamente, los conceptos reclamados liquidados.

-Asimismo, será condición para acceder al régimen que el apoderado fiscal haya comunicado a la Autoridad de Aplicación, a través del aplicativo que se encuentra disponible en la página web de la Agencia de Recaudación de la Provincia de Buenos Aires, la efectiva regularización de sus honorarios y el importe de los mismos.

-La Fiscalía de Estado podrá acordar, de estimarlo pertinente, planes de pago en cuotas para la regularización de los honorarios profesionales.

-En oportunidad de formularse acogimiento al régimen tratándose planes de pago caducos, el agente deberá regularizar el importe total de su deuda.

FORMAS DE PAGO. INTERÉS DE FINANCIACIÓN.

-El pago de las obligaciones regularizadas podrá realizarse de acuerdo a las siguientes modalidades según la categoría que revista cada agente de recaudación:

Plan de Pagos Micro:

1) Al contado;

2) 3 cuotas: sin interés de financiación;

3) 6 a 12 cuotas: con 2% de interés de financiación de sobre saldo;

4) 15 a 18 cuotas: anticipo 5% y saldo con 2,25% de interés de financiación sobre saldo;

5) 21 a 24: anticipo 10% y saldo con 3% de interés de financiación sobre saldo;

6) 27 a 36: anticipo 15% y saldo con 3,25% de interés de financiación sobre saldo;

7) 39 a 48: anticipo 20% y saldo con 4,25% de interés de financiación sobre saldo.

Plan de Pagos Pequeña:

1) Al contado;

2) 3 cuotas: sin interés de financiación;

3) 6 a 12 cuotas: anticipo 5% y saldo con un interés de financiación del 2,5% sobre saldo;

4) 15 a 18 cuotas: anticipo 10% y saldo con un interés de financiación del 2,75% sobre saldo;

5) 21 a 24 cuotas: anticipo 15% y saldo con un interés de financiación del 3,25% sobre saldo;

6) 27 a 36 cuotas: anticipo 20% y saldo con un interés de financiación del 3,50% sobre saldo.

Plan de Pagos Mediana:

1) Al contado;

2) 3 cuotas: sin interés de financiación;

3) 6 a 12 cuotas: anticipo 10% y saldo con un interés de financiación del 2,75% sobre saldo;

4) 15 a 18 cuotas: anticipo 15% y saldo con un interés de financiación del 3% sobre saldo;

5) 21 a 24 cuotas: anticipo 20% y saldo con un interés de financiación del 3,50% sobre saldo;

6) 27 a 36 cuotas: anticipo 25% y saldo con un interés de financiación del 4% sobre saldo.

Plan de Pagos Resto de los Agentes:

1) Al contado;

2) 3 cuotas: sin interés de financiación;

3) 6 a 12 cuotas: anticipo 10% y saldo con un interés de financiación del 4% sobre saldo;

4) 15 a 18 cuotas: anticipo 20% y saldo con un interés de financiación del 5,5% sobre saldo;

5) 21 a 24 cuotas: anticipo 30% y saldo con un interés de financiación del 7% sobre saldo.

FORMAS DE CATEGORIZACIÓN

Para determinar las categorías, se considerará la clasificación establecida en el artículo 14 de la Resolución Normativa N° 8/2020 y modificatorias.

Para los casos que no encuadren en las categorías señaladas, serán catalogados como “Resto de los Agentes”.

EFECTOS DEL ACOGIMIENTO CON RELACIÓN A RECARGOS Y MULTAS

-Cuando los acogimientos al presente régimen, se efectúen a través de las modalidades de cancelación en uno (1), tres (3) o seis (6) pagos, inclusive, se reducirán en el cien por ciento (100%) los recargos y las multas, relativos a los incumplimientos regularizados en el marco de esta Resolución.

-El beneficio relativo a las reducciones de recargos y multas, también se aplicará cuando el importe de los impuestos omitidos y sus respectivos intereses comprendidos en la presente Resolución, se hubiera cancelado hasta la fecha de entrada en vigencia de la misma.

APLICACIÓN DE OFICIO. ARCHIVO DE ACTUACIONES

-Tratándose de actuaciones exclusivamente referidas a conceptos reducidos, siempre que se trate de deuda en instancia de cobro prejudicial, previa verificación de la regularización de la totalidad de los montos referidos a impuestos no retenidos y/o percibidos oportunamente y sus respectivos intereses, se dispondrá el archivo de oficio de las referidas actuaciones.

-En el caso de deudas por multas correspondientes a la falta de presentación de declaraciones juradas, deberá acreditarse, además, la presentación de las mismas con anterioridad o dentro del plazo de vigencia de la presente Resolución Normativa.

CONCEPTOS REDUCIDOS. COSTAS.

-Cuando los conceptos reducidos, sean el exclusivo objeto de la ejecución o discusión judicial, será condición para acceder al beneficio de reducción, haber abonado la tasa de justicia y demás costas y gastos causídicos; ordenándose, en tal caso, el archivo de las actuaciones.

PAGOS EFECTUADOS CON ANTERIORIDAD A LA ENTRADA EN VIGENCIA DEL RÉGIMEN

-Los pagos que hubieren sido efectuados con anterioridad a la entrada en vigencia de la resolución, por cualquiera de los conceptos involucrados en el régimen, y sin los beneficios previstos en el mismo, no serán considerados procedentes a los fines de la interposición de la demanda de repetición, así como cualquier otra petición relacionada por la que se pretenda la devolución o compensación de los pagos ya cancelados.

REFORMULACIÓN DE PLANES CADUCOS

-La reformulación de planes de pago que se encontraran caducos al 31 de mayo de 2020, no importarán ningún tipo de reducción sobre los conceptos a incluir en el mismo.

CUOTA MÍNIMA

-El importe de las cuotas del plan que se efectúe de acuerdo a lo regulado en esta Resolución no podrá ser inferior a la suma de pesos dos mil ($ 2.000).

INVALIDEZ DEL ACOGIMIENTO

-Se considerará inválido el acogimiento al plan de pagos en los casos regulados en la Resolución si ARBA verifica que la deuda regularizada corresponde a retenciones y/o percepciones efectuadas y no depositadas o no depositadas en término, todo ello sin perjuicio de producirse, en lo pertinente, los efectos previstos en el artículo 12 de la Resolución.

CONDICIONES ESPECIALES DE ACOGIMIENTO PARA SUJETOS CON EMBARGO U OTRA MEDIDA CAUTELAR

-La modalidad especial de acogimiento, por la que pueden optar los titulares de cuentas bancarias y fondos líquidos depositados en entidades financieras que se encuentren embargados en resguardo del crédito fiscal, y la modalidad especial prevista en la Disposición Normativa Serie B N° 47/07 y modificatoria, por la que pueden optar los sujetos con relación a los cuales se hayan trabado otras medidas cautelares, resultan aplicables a quienes regularicen sus deudas por medio del este régimen.

-En caso de optarse por las modalidades especiales de acogimiento, deberá observarse lo siguiente:

1) Formas de pago e interés de financiación: cuando el interesado opte por la modalidad de pago en cuotas con anticipo, el importe de este último será del treinta por ciento (30%) de la deuda.

2) Medidas cautelares: la Autoridad de Aplicación procederá a levantar en forma automática la medida cautelar trabada, una vez ingresado el monto total de la deuda regularizada, tratándose de la modalidad de cancelación al contado, o bien cuando se hubiese ingresado el monto correspondiente al anticipo pertinente del total de la deuda regularizada, tratándose de la modalidad de pago en cuotas con anticipo.

No podrá accederse a las modalidades previstas cuando se opte por alguna de las modalidades de pago en cuotas sin anticipo.

3) Los interesados podrán formalizar su acogimiento al plan de pagos y autorizar la transferencia de fondos desde el sitio oficial de internet de la Agencia (www.arba.gov.ar), ingresando la CUIT y CIT del agente de recaudación titular de las cuentas o fondos alcanzados por la medida cautelar.

Vigencia: 21/08/2020

Aplicación: La presente regirá a partir del 1 de octubre de 2020, inclusive hasta el 31/12/2020. Cuando se trate de la regularización de obligaciones omitidas con relación al Impuesto sobre los Ingresos Brutos anteriores al mes de enero de 2012 o al Impuesto de Sellos anteriores al mes de enero de 2017 y sus respectivos intereses, y los importes correspondientes a multas y recargos cualquiera sea su fecha, podrán regularizarse a partir del 2 de noviembre de 2020, inclusive.