Memorandum 107-2020

AGENCIA GUBERNAMENTAL DE INGRESOS PÚBLICOS (AGIP)

IMPUESTO SOBRE LOS INGRESOS BRUTOS. SIRCREB

Mediante la Resolución N° 211 (B.O.7/7/2020) AGIP unificó el régimen de recaudación del impuesto sobre los ingresos brutos sobre acreditaciones bancarias (SIRCREB)

El régimen unificado aplicará a los contribuyentes del impuesto, tanto locales como sujetos a las normas del Convenio Multilateral, excepto para los comprendidos en la categoría de régimen simplificado.

Los agentes de recaudación del régimen deberán consultar mensualmente en la página de la AGIP la alícuota aplicable a cada contribuyente, la que se graduará entre el 0,01% y el 5%.

Expondremos a continuación las principales normas, contenidas en la resolución:

SUJETOS

Se establece un régimen de recaudación del impuesto sobre los ingresos brutos adecuado al Sistema de Recaudación y Control de Acreditaciones Bancarias (SIRCREB) aprobado por la resolución general 104/2004 de la Comisión Arbitral, para quienes revistan o asuman la calidad de contribuyentes de la Ciudad Autónoma de Buenos Aires, excepto para aquellos comprendidos en la categoría régimen simplificado del impuesto sobre los ingresos brutos.

BASE IMPONIBLE

Este régimen será aplicable sobre los importes que sean acreditados en cuentas en pesos y en moneda extranjera abiertas en las entidades financieras.

Los importes recaudados en moneda extranjera deberán ser ingresados en pesos, tomando en consideración la cotización en el Banco de la Nación Argentina, para el tipo de cambio vendedor correspondiente al cierre de las operaciones del día anterior a aquél en que se efectuó la recaudación del tributo.

Se excluyen del régimen de recaudación a aquellos contribuyentes que tributen bajo las condiciones de los regímenes especiales del Convenio Multilateral.

APLICACIÓN

La aplicación del régimen se hará efectiva con relación a las cuentas abiertas a nombre de uno o varios titulares, sean personas físicas o jurídicas, siempre que cualquiera de ellos o todos, revistan o asuman el carácter de contribuyentes del impuesto sobre los ingresos brutos y siempre que hayan sido incluidos en el padrón de sujetos alcanzados, de conformidad con los criterios que la Dirección General de Rentas determine oportunamente.

AGENTES DE RECAUDACIÓN

Están obligados a actuar como agentes de recaudación, las entidades regidas por la ley 21526 de entidades financieras y sus modificatorias, en tanto sean contribuyentes del impuesto sobre los ingresos brutos de la Ciudad Autónoma de Buenos Aires, y posean una sucursal o filial habilitada radicada en esta jurisdicción, quedando comprendidas la totalidad de sus sucursales, filiales, etc., cualquiera sea el asiento territorial de las mismas.

La obligación indicada alcanzará a las entidades continuadoras en aquellos casos en los que se produjeren reestructuraciones (fusiones, escisiones, absorciones, etc.), de cualquier naturaleza, de una entidad financiera obligada a actuar como agente de recaudación. En caso de constitución de nuevas entidades financieras, previo al inicio de actividades, se deberá solicitar la inscripción como agente de recaudación.

SUJETOS PASIBLES DE RECAUDACIÓN

Serán sujetos pasibles de la recaudación quienes revistan o asuman la calidad de contribuyentes de la Ciudad Autónoma de Buenos Aires, comprendidos en las categorías Convenio Multilateral y Contribuyentes Locales del impuesto sobre los ingresos brutos, conforme el padrón de sujetos alcanzados y alícuotas aplicables que deberá ser consultado mensualmente por los agentes de recaudación designados.

La consulta deberá ser efectuada ingresando al aplicativo disponible a tal efecto dentro del módulo "Agentes de Recaudación" de la página web del Sistema de Recaudación y Control de Acreditaciones Bancarias (SIRCREB) (www.sircreb.gov.ar).

Quedan exceptuados del régimen aquellos contribuyentes comprendidos en la categoría régimen simplificado del impuesto sobre los ingresos brutos.

OBLIGACIÓN DE RECAUDAR

Los agentes de recaudación designados, deberán recaudar el impuesto de los contribuyentes, hasta tanto estos no demuestren ante la Administración Gubernamental de Ingresos Públicos estar comprendidos en alguno de los siguientes incisos:

1) Sujetos exentos por la totalidad de las actividades que desarrollen.

2) Sujetos que realicen, exclusivamente, operaciones de exportación.

EXCLUSIONES

Se encuentran excluidos del presente régimen:

1. Los importes que se acrediten en concepto de remuneraciones al personal en relación de dependencia, jubilaciones, pensiones y préstamos de cualquier naturaleza, otorgados por la misma entidad obligada a actuar como agente de recaudación o por el Banco de Inversión y Comercio Exterior y demás entidades financieras de segundo grado.

2. Los contrasientos por error.

3. Las acreditaciones efectuadas como consecuencia de la transformación a pesos de todos los depósitos en dólares estadounidenses u otras monedas extranjeras existentes en el sistema financiero (pesificación de depósitos).

4. Los importes que se acrediten en concepto de intereses devengados con relación al saldo de la propia cuenta.

5. Los importes que se acrediten como consecuencia de las operaciones de exportación de mercaderías (según la definición del Código Aduanero). Incluye los ingresos por ventas, anticipos, prefinanciaciones para exportación, como así también las devoluciones del impuesto al valor agregado (IVA).

6. Los créditos provenientes de la acreditación de plazos fijos, constituidos por el titular de la cuenta, siempre que los mismos se hayan constituido con fondos previamente acreditados en cuentas a nombre del mismo titular.

7. El ajuste realizado por las entidades financieras a fin de poder realizar el cierre de las cuentas bancarias que presenten saldos deudores en mora.

8. Los créditos provenientes de rescate de Letras del Banco Central de la República Argentina (LEBAC), suscriptas con fondos previamente acreditados en cuentas a nombre del mismo titular.

9. Las acreditaciones provenientes de los rescates de fondos comunes de inversión, constituidos por el titular de la cuenta, siempre que los mismos se hayan constituido con fondos previamente acreditados en cuentas a nombre del mismo titular.

10. Los importes que se acrediten en concepto de reintegro del impuesto al valor agregado (IVA) como consecuencia de operaciones con tarjetas de compra, crédito y débito.

11. Los importes que se acrediten como consecuencia de operaciones sobre títulos, letras, bonos, obligaciones y demás papeles emitidos y que se emitan en el futuro por la Nación, las Provincias, la Ciudad Autónoma de Buenos Aires y las Municipalidades, como así también aquellos que correspondan a las rentas producidas por los mismos y/o a los ajustes de estabilización o corrección monetaria.

12. Los créditos hipotecarios y los subsidios del Estado Nacional que se acrediten en las cuentas de los beneficiarios del Programa Pro.Cre.Ar., en todas sus modalidades.

13. Los importes que se acrediten en concepto de bonificaciones o reintegros por operaciones comprendidas en promociones bancarias o financieras, abonadas mediante tarjetas de compra, débito y/o crédito emitidas por la misma entidad obligada a actuar como agente de recaudación.

14. Las transferencias de fondos que se efectúen por cualquier medio, excepto mediante el uso de cheque, con destino a otras cuentas donde figure como titular o cotitular el mismo ordenante de la transferencia.

15. Las transferencias de fondos provenientes de la venta de inmuebles cuando el ordenante declara bajo juramento que el vendedor no es habitualista, respecto del impuesto a los débitos y créditos bancarios.

16. Las transferencias de fondos provenientes de la venta de bienes registrables cuando el ordenante declara bajo juramento que el vendedor no es habitualista y reviste el carácter de persona humana.

17. Las transferencias de fondos provenientes del exterior del país.

18. Las transferencias de fondos como consecuencia de la suscripción de obligaciones negociables a cuentas de personas jurídicas.

19. Las transferencias de fondos que se efectúen en concepto de aportes de capital a cuentas de personas jurídicas o de personas humanas abiertas a tal efecto.

20. Las transferencias de fondos como consecuencia de reintegros por parte de obras sociales y empresas de medicina prepaga.

21. Las transferencias de fondos en concepto de pago de siniestros por parte de las compañías de seguros.

22. Las transferencias de fondos efectuadas por la Nación, las provincias, la Ciudad Autónoma de Buenos Aires y las municipalidades originadas por expropiaciones u otras operaciones no alcanzadas por el impuesto.

23. Las transferencias de fondos cuyo ordenante sea un tribunal judicial y que se efectúen en concepto de cuotas alimentarias, ajustes de pensiones y/o jubilaciones, indemnizaciones laborales y/o por accidentes.

24. La restitución de fondos previamente embargados y debitados de las cuentas bancarias.

25. Los importes que se acrediten en concepto de Asignación Universal por Hijo (AUH), Ingreso Familiar de Emergencia (IFE) y aquellas prestaciones monetarias no contributivas de carácter excepcional que en el futuro se dispongan en el marco de la emergencia sanitaria establecida en el decreto nacional 260/PEN/2020, normas complementarias y modificatorias.

MOMENTO DE APLICAR EL RÉGIMEN DE RECAUDACIÓN

La recaudación del impuesto deberá practicarse al momento de acreditar el importe correspondiente, aplicando las alícuotas fijadas para cada uno de los contribuyentes en particular detalladas en el padrón puesto a disposición de los agentes de recaudación.

DETERMINACIÓN DE LA ALÍCUOTA

La determinación de la alícuota de retención para cada contribuyente en particular se fijará considerando la siguiente información:

1. Las actividades con ingresos declarados y registrados en el sistema informático de gestión tributaria del Organismo. Cuando no se registren datos al respecto, se determinará sobre la base de la actividad principal declarada por el contribuyente al momento de la inscripción como sujeto del impuesto sobre los ingresos brutos.

2. Para los contribuyentes del Régimen Convenio Multilateral, el coeficiente unificado que aplica para la determinación de la base imponible gravada en el ámbito de la Ciudad Autónoma de Buenos Aires.

3. Las pautas de la matriz de perfiles de riesgo fiscal.

4. El desarrollo de actividades con tratamiento diferencial.

5. Los ingresos declarados para el año calendario inmediato anterior cuando la ley tarifaria prevea un tratamiento de alícuota diferencial escalonado para la actividad de que se trate.

6. La situación fiscal particular del contribuyente al momento de efectuar el proceso de cálculo, en función de la información obrante en el Organismo.

7. La existencia de alícuotas de recaudación atenuadas vigentes, en virtud de alguna solicitud efectuada por el contribuyente.

8. La existencia de ingresos exentos, debiéndose verificar información obrante en la base de datos de esta Administración referida a la vigencia de la exención otorgada como así también lo consignado por el contribuyente en sus declaraciones juradas.

9. Los beneficios fiscales otorgados por regímenes de promoción económica, debiéndose verificar la información obrante en la base de datos del Organismo referida al desarrollo de actividades promovidas. En el caso de los incisos 8) y 9), las alícuotas de recaudación se calcularán teniendo en cuenta la participación relativa de tales ingresos exentos respecto de los ingresos totales declarados en los períodos objeto de análisis. Los contribuyentes podrán solicitar la revisión de la alícuota de retención que les resulte aplicable a través de los procedimientos vigentes.

El padrón establecerá la alícuota de retención aplicable para cada contribuyente.

CÓMPUTO COMO PAGO A CUENTA

Los importes recaudados se computarán como pago a cuenta a partir del anticipo correspondiente al mes en que se produjo la recaudación.

Cuando la titularidad de la cuenta pertenezca a más de un contribuyente empadronado en el Régimen SIRCREB, el importe de lo recaudado deberá ser tomado por el destinatario de las retenciones.

Los agentes de recaudación deberán proceder a informar la retención asociada a la Clave Única de Identificación Tributaria (CUIT) que tenga asignada la mayor alícuota. Si los cotitulares tuvieran idénticas alícuotas asignadas, se deberá asociar la retención a la CUIT del primer titular empadronado en el SIRCREB, respetando el orden establecido en la cuenta por la entidad financiera.

Los agentes de recaudación deberán hacer constar en los resúmenes de cuentas que entreguen a sus clientes, el total del importe debitado por aplicación del presente régimen bajo la leyenda "Régimen Recaudación SIRCREB".

CÓMPUTO DEL SALDO A FAVOR

Cuando las recaudaciones sufridas originen saldos a favor del contribuyente, su imputación podrá ser trasladada a la liquidación de los anticipos siguientes, aun excediendo el respectivo período fiscal.

Dicha operatoria podrá ser efectuada conforme las condiciones y requisitos establecidos en la normativa vigente.

RETENCIONES ERRÓNEAS

En el supuesto que se hubieran efectuado retenciones erróneas sobre operaciones excluidas, los agentes de recaudación podrán devolver dichos importes en forma directa a los contribuyentes y/o responsables, siempre que la antigüedad de la recaudación no supere los noventa (90) días.

Superado dicho plazo, el contribuyente y/o responsable deberá interponer la solicitud de reintegro de los importes erróneamente retenidos ante la AGIP y las devoluciones, de corresponder, serán efectuadas con intervención del "Comité de Administración SIRCREB".

Los importes devueltos por haber sido erróneamente recaudados podrán ser compensados por los agentes de recaudación con futuras obligaciones derivadas de este régimen.

DEVOLUCIONES

Las devoluciones autorizadas como consecuencia de acciones de repetición respecto de retenciones originadas en el Régimen SIRCREB, serán efectuadas mediante el denominado "Padrón de Devoluciones", conforme la modalidad prevista por el Anexo I de la resolución general 104/2004 de la Comisión Arbitral, modificatorias y complementarias.

VIGENCIA: 7/7/2020

PRORROGA DE IMPUESTOS

A través de la Resolución N° 1042 (B.O. 8/7/2020) la DGR prorroga el impuesto inmobiliario y tasa retributiva de los servicios de alumbrado, barrido y limpieza, mantenimiento y conservación de sumideros.

En este sentido se dispone:

Prorrogar hasta el día 31 de julio de 2020, el plazo para el pago de la Cuota Nº 7/2020 del Impuesto Inmobiliario y Tasa Retributiva de los Servicios de Alumbrado, Barrido y Limpieza, Mantenimiento y Conservación de Sumideros, excepto respecto de los contribuyentes y/o responsables que hubieren sido incorporados al Sistema de Control Especial (S.C.E.), cuyos vencimientos originales operan los días 7 y 14 de julio de 2020.

VIGENCIA: 8/7/2020

PROCEDIMIENTO FISCAL

PROYECTO DE AMPLIACIÓN DE MORATORIA

El Poder Ejecutivo Nacional envío al Congreso Nacional, un proyecto de ley ampliatoria de la moratoria actualmente vigente para MiPyMES y entidades sin fines de lucro, así como monotributistas y autónomos.

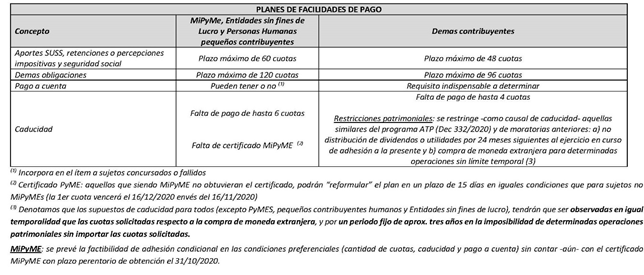

En este sentido, a continuación señalaremos las principales diferencias incorporadas al proyecto:

Sujetos no MiPyMES: se amplía a todos los contribuyentes y /o responsables la posibilidad de acogerse a la moratoria.

Directores societarios y otros: se incorpora una importante delegación de facultades al fisco, respecto a la consideración -definición- de personas humanas como pequeños contribuyentes, emancipándose de la anterior controversia suscitada por la exclusión como MiPyMES a Directores de societarios y otras situaciones, por parte de la SePyME.

MiPyMES: Deben estar inscriptas el registro y obtener el certificado correspondiente.

Obligaciones: se extienden 7 meses aquellas vencidas al 30/11/2019 por aquellas acaecidas al 30/06/2020, es decir se podrán incorporar deudas vencidas al 30/6/2020

Plazo de acogimiento: se extiende del 31/07/2020 (prorrogado en dos oportunidades vía Decreto) al 31/10/2020.

Primera cuota plan de pagos: se sustituye aquella variable en función del sujeto, deuda y plan, por una única fecha para todos al 16/11/2020 (incluso prorrogable en las nuevas facultades que se delega para ello al poder Ejecutivo)

Condonación de intereses y multas: armónicamente condona las multas y demás sanciones cometidas por obligaciones vencidas al 30/06/2020.

Obligaciones tributarias y aduaneras: se podrán regularizar las deudas en hasta 96 o 120 cuotas, según el tamaño de la empresa o individuo que se adhiera.

Obligaciones de la seguridad social: en hasta 48 o 60 cuotas.

Tasa de interés: se reduce del 3% al 2% mensual hasta el mes de enero 2021 y se precisa que la tasa BADLAR es en pesos.

Obligaciones: se incorporan expresamente deudas por decaimiento de regímenes promocionales, impuestos de combustibles y apuestas.

Condonaciones de intereses y multas, y sus topes: no se modifica ni su alcance, como así tampoco sus porcentajes. Concordantemente, extiende los plazos temporales del 30/11/2019 al 30/06/2020 (10% del capital adeudado)

Devoluciones: Se permitirá utilizar todas las devoluciones aprobadas y pendientes de pago que el contribuyente tenga a favor en AFIP para compensar la deuda (sólo podrán utilizarse aquellos saldos existentes antes de la aprobación de la ley y no puedan utilizarse saldos técnicos para compensar).

Limitación para empresas de mayor tamaño: Se establecen para las empresas de mayor tamaño durante 24 meses que no podrán distribuir dividendos, realizar operaciones con títulos para eludir la normativa cambiaria ni acceder al mercado cambiario para realizar pagos a entidades vinculadas.

Litigios con AFIP: convierte a la conformidad expresa del contribuyente en las discusiones con el fisco por la cuantía de las obligaciones comprendidas en diversas instancias -incluso el desistimiento de acciones judiciales en curso-, por un efecto "automático" por el mero hecho de acogimiento al presente régimen de regularización.

Facultades delgadas: limita a que no se incorporen otras condiciones adicionales a las previstas en la ley y conduce a que la reglamentación garantice la adhesión respecto de todos los contribuyentes.

Penal tributario: precisa y amplía el alcance de los efectos del acogimiento en sede penal, al incluir tanto los autores como, coautores y partícipes del delito vinculado a las obligaciones respectivas e incluso por aquellas canceladas con anterioridad.

CUADRO DEL PLAN DE FACILIDADES DE PAGO

IMPUESTO A LAS GANANCIAS

OPERACIONES INTERNACIONALES. PRECIOS DE TRANSFERENCIA

A través de la Resolución General 4759 (B.O.13 /7/2020) la Administración Federal de Ingresos Públicos, estimó necesario prorrogar los vencimientos especiales establecidos (R.G.4717), respecto de los períodos fiscales cerrados entre el 31 de diciembre de 2018 y el 31 de mayo de 2019, ambos inclusive.

Asimismo se modificaron otras normas de la R.G. 4717.

En consecuencia trataremos las principales disposiciones:

-La documentación prevista, debidamente firmada y legalizada, así como la certificación del profesional interviniente, deberán presentarse adjuntas al formulario de declaración jurada F. 4501.

El formulario de declaración jurada F. 4501 debidamente completo y con la documentación adjunta deberá presentarse a través del servicio “Presentación de DDJJ y Pagos” del sitio “web” institucional (https://www.afip.gob.ar).

-El formulario de declaración jurada F. 2668 y el Estudio de Precio de Transferencia, correspondiente a los períodos fiscales cerrados entre el 31 de diciembre de 2018 y el 30 de abril de 2020, ambas fechas inclusive, deberán presentarse -con carácter de excepción- por los contribuyentes o responsables, en las fechas que seguidamente se indican:

*De diciembre 2018 a noviembre de 2019, en agosto de 2020

*De diciembre de 2019 a mayo de 2020, en octubre de 2020”

Dicha presentación deberá efectuarse, respectivamente, en las siguientes fechas de acuerdo con la terminación de la Clave Única de Identificación Tributaria (CUIT):

TERMINACIÓN C.U.I.T VENCIMIENTO

0 ó 1 Hasta el día 3, inclusive

2 ó 3 Hasta el día 4, inclusive

4 ó 5 Hasta el día 5, inclusive

6 ó 7 Hasta el día 6, inclusive

8 ó 9 Hasta el día 7, inclusive

Cuando las fechas de vencimiento indicadas en este artículo coincidan con un día feriado o inhábil, se trasladarán a los días hábiles inmediatos siguientes.

-El “Informe Maestro” correspondiente a los períodos fiscales cerrados entre el 31 de diciembre de 2018 y el 31 de agosto de 2019, ambas fechas inclusive, deberá presentarse –con carácter de excepción- hasta el día del mes agosto de 2020 que seguidamente se indica, conforme la terminación de la Clave Única de Identificación Tributaria (CUIT):

TERMINACIÓN C.U.I.T VENCIMIENTO

0 ó 1 Hasta el día 10, inclusive

2 ó 3 Hasta el día 11, inclusive

4 ó 5 Hasta el día 12, inclusive

6 ó 7 Hasta el día 13, inclusive

8 ó 9 Hasta el día 14, inclusive

-El formulario de declaración jurada F. 4501 será transferido al Organismo por el contribuyente y/o responsable, a través del servicio “Presentación de DDJJ y Pagos” del sitio “web” institucional (https://www.afip.gob.ar).

-El archivo correspondiente deberá denominarse utilizando el formato “afip.F4501****.pdf”, donde los asteriscos podrán ser reemplazados para ingresar información adicional e identificar y/o personalizar el archivo.

-En el supuesto de que el archivo que se adjunte conforme el ítem I tenga un tamaño de 5 Mb o superior y el contribuyente y/o responsable se encuentre imposibilitado de remitirlo electrónicamente -debido a limitaciones en su conexión-, en sustitución del procedimiento de presentación anteriormente mencionado, podrá suministrar la pertinente información en la dependencia del Organismo que tenga a su cargo el control de sus obligaciones fiscales, mediante la entrega del o los soportes magnéticos u ópticos, que deberán contener el formulario de declaración jurada F. 4501 debidamente firmado digitalmente por los sujetos indicados en el segundo párrafo del artículo 46 de la RG 4717, al que deberá adjuntarse el Estudio de Precios de Transferencia y la certificación emitida por el profesional independiente. Idéntico procedimiento se deberá observar en el caso de inoperatividad del sistema.

Vigencia: 13/07/2020

IMPUESTOS A LAS GANANCIAS Y/O SOBRE LOS BIENES PERSONALES

PERÍODO FISCAL 2019. RÉGIMEN DE FACILIDADES DE PAGO

A través dela Resolución General 4758 (B.O. 13/7/2020) la AFIP resolvió modificar el régimen de facilidades de pago establecido para las personas humanas y sucesiones indivisas para el período fiscal 2019, para los impuestos a las ganancias y sobre los bienes personales.

En consecuencia estableció lo siguiente:

-Se establece con carácter de excepción y hasta el 31 de agosto de 2020, inclusive, que las obligaciones de los impuestos a las ganancias y sobre los bienes personales correspondientes al período fiscal 2019, de las personas humanas y sucesiones indivisas, se podrán regularizar en los términos de la Resolución General N° 4.057, su modificatoria y sus complementarias (plan de facilidades de pago para este tipo de contribuyentes), en;

Hasta TRES (3) cuotas,

Con un pago a cuenta del VEINTICINCO POR CIENTO (25%) y,

Con la tasa de financiamiento prevista en dicha norma.

No sé considera la categoría del “Sistema de Perfil de Riesgo (SIPER)” en la que dichos sujetos se encuentren incluidos.

Vigencia: 13/07/2020

IMPUESTOS VARIOS

La Administración Federal de Ingresos Públicos en el marco de la reunión del denominado “Espacio de Dialogo” con entidades profesionales se pronunció en determinados aspectos conflictivos.

IMPUESTO A LAS GANANCIAS

Ajuste por inflación impositivo

Planteo: El art. 194 de la Ley del Impuesto a las Ganancias (texto s/ Ley 27.468) estableció que el ajuste por inflación impositivo positivo o negativo, correspondiente a los ejercicios iniciados a partir del 01/01/2018, deberán imputarse por tercios. Luego según la modificación introducida por la Ley 27.541, el ajuste correspondiente al primer y segundo ejercicio iniciado a partir del 01/01/2019, deberá imputarse por sextos.

Consulta: Sí el computo de los tercios y/o sextos. A partir del segundo tercio y/o segundo sexto se computan a valores históricos o ajustados.

Respuesta de AFIP: El monto correspondiente al ajuste por inflación impositivo -positivo o negativo- cuyo cómputo sea diferido de acuerdo con el artículo 194 de la ley del tributo no es susceptible de actualización, pues ello no está previsto en el citado artículo. Por lo tanto, corresponde su cómputo a valores históricos.

Precios de transferencia

Planteo: Presentación de Informe Maestro.

Consulta: Si, en el caso que la entidad local tenga cierre de ejercicio distinto del de la Última Entidad Controlante del Grupo (“UECG”), el Informe Maestro a presentar es el último al que la UECG se hubiera visto obligada a producir o presentar en su jurisdicción de residencia.

Respuesta de AFIP: Los sujetos obligados al régimen de la Resolución General N.° 4717 comprendidos en los incisos a), b), c) y d) del primer párrafo del art. 53 de la LIG (t.o. 2019 y su modif.), por las operaciones que realicen con sujetos vinculados(definidos en el art. 2°, punto 2 de la misma), que pertenezcan a los grupos definidos en el Punto 1 Anexo I RG 4130, estarán obligados a presentar un Informe Maestro con el detalle de la información requerida en el Anexo II de la Resolución General N.° 4717.

Cabe señalar que, aunque la fecha de cierre de ejercicio de la Última Entidad Controlante del Grupo (“UECG”), coincidiera con la de la firma local, el informe que correspondiera presentarse en otra jurisdicción podría no estar sujeto a los mismos requisitos, en cuanto su contenido, que los previstos en nuestro país, puesto que el Informe Maestro no responde a una formulación estándar que sea común a todas las jurisdicciones.

Consecuentemente, no se observa que el criterio por el que se consulta pueda ser de admisibilidad directa en todos los casos. Sin embargo, nada obsta que el último informe al que la UECG se hubiera visto obligada a producir o presentar en su jurisdicción de residencia, pueda ser utilizado como base para la confección del Informe Maestro a presentar de acuerdo con las exigencias establecidas por la Resolución General N.° 4717 por el período fiscal correspondiente.

Sujeto de la presentación

Planteo: “sujeto” se trata de contribuyente argentino.

Consulta: Considerando lo establecido en el primer párrafo del artículo 5 de la Resolución General N.° 4717, se considera que cuando su artículo 14 se refiere al “sujeto”, se trata del contribuyente argentino, es decir el sujeto local. Asimismo, la información requerida en el apartado a), puntos 2 y 3 de la Sección B del Anexo I, deberá incluirse en la medida en que se refiera a la posición del sujeto local en la prestación financiera. ¿Se confirma el criterio?

Respuesta de AFIP: Si bien el análisis de comparabilidad deberá efectuarse (cfr. artículo 5° RG 4717), sobre la situación del sujeto local, debe advertirse que la acreditación de los aspectos indicados en el artículo 14 de la citada norma, se corresponden -entre otros- con el análisis de las características de las transacciones, como también con el estudio de los factores relacionados con el contribuyente o el entorno y las circunstancias en que las operaciones controladas tienen lugar(ver artículo 30, inciso d), punto2 y artículo 32 inciso a), ambos del Decreto Reglamentario de la LIG), de manera de correlacionar armónicamente las normas relativas a la metodología de precios de transferencia. Por lo expuesto, no se confirma el criterio indicado en la pregunta.

Vigencia listado de jurisdicciones no cooperantes

Consulta: ¿Cuál es la posición de esa Administración respecto a la entrada en vigencia del listado de Jurisdicciones no cooperantes incluido en el artículo 24 del Decreto N.° 862/2019?

Respuesta de AFIP En cuanto al planteo concreto debe indicarse que el Decreto N.° 862/19, reglamentario de la ley del gravamen, ha sido publicado en el Boletín Oficial con fecha 9/12/2019, operando su vigencia a partir de dicha publicación -cfr. artículo 3°-.

Consecuentemente, sus términos resultarán de aplicación respecto de aquellos residentes argentinos cuyos ejercicios fiscales hubieran cerrado con posterioridad a la fecha citada.

Al respecto, es dable indicar que la retención del gravamen sobre los pagos realizados a un beneficiario del exterior con carácter de único y definitivo realizada con anterioridad al dictado del Decreto N.° 862/19, agota la situación jurídica del responsable frente al gravamen, transformando al hecho imponible en instantáneo, lo cual conduce, necesariamente, a la aplicación de la norma vigente al momento de materializarse dicha erogación.

Ello así, el Listado de Jurisdicciones no cooperantes introducido por el Decreto antes citado - en su artículo 24- deberá considerarse respecto de las retenciones del impuesto a las ganancias practicadas sobre los pagos a beneficiarios del exterior que se efectúen a partir de la vigencia de dicha norma reglamentaria, esto es el 9/12/2019.

IMPUESTO SOBRE LOS BIENES PERSONALES

Valuación del Activo para explotaciones Unipersonales que no confeccionan Balances en forma comercial

Planteo: Atento a que el artículo 22 del Decreto Reglamentario de la Ley de Bienes Personales, en el caso de las empresas o explotaciones unipersonales y sociedades que no lleven registraciones que les permita confeccionar balances en forma comercial, dispone que …“la base del impuesto se determinará valuando el activo de acuerdo con las disposiciones establecidas en el artículo 4 de la ley de impuesto a la ganancia mínima presunta, sin computar a dichos efectos la reducción prevista en el cuarto párrafo del inciso b), del mencionado artículo”… Y que en virtud del artículo 76 de la Ley 27.260 se deroga el impuesto a la ganancia mínima presunta, para los ejercicios que se inician a partir del 1° de enero de 2019.

Consulta: ¿Qué criterio debe aplicarse para valuar al 31/12/2019 y ejercicios siguientes los bienes del Activo de la empresa unipersonal a los fines del impuesto sobre los Bienes Personales?

Respuesta de AFIP: El artículo 22 del Decreto Reglamentario de la Ley sobre los Bienes Personales al establecer que el capital de las empresas o explotaciones unipersonales y sociedades que no lleven registraciones que les permita confeccionar balances en forma comercial “…se determinará valuando el activo de acuerdo con las disposiciones establecidas en el artículo 4 de la ley de impuesto a la ganancia mínima presunta, sin computar a dichos efectos la reducción prevista en el cuarto párrafo del inciso b), del mencionado artículo”, constituye una referencia normativa material. Al respecto, cabe señalar que mediante este tipo de referencia “…el texto reenvía solamente a las disposiciones requeridas, que idealmente llegan a ser parte del texto reenviante, así como se encuentra escrito en el momento en que ocurre el reenvío, de modo que todas las sucesivas modificaciones del texto requerido no atañen al texto reenviante” - Manual de Técnica Legislativa, Infoleg, disponible en:

http://www.infoleg.gob.ar/basehome/manualdetecnicalegislativa.html#Regla51, consultado en fecha 17/06/20.

En efecto, la derogación del Impuesto a la Ganancia Mínima Presunta dispuesta por el artículo 76 de la Ley N° 27.260 no obsta a la remisión que efectúa la reglamentación del Impuesto sobre los Bienes Personales a su texto a los fines de la valuación del activo de los sujetos indicados por la norma. Consecuentemente el criterio de valuación referido se conserva sin perjuicio de la derogación del Impuesto a la Ganancia Mínima Presunta.

Compensación Responsable Sustituto

Planteo: Dado que en la actualidad no está permitida la compensación de saldos a favor de impuestos contra las deudas originadas en el impuesto sobre los bienes personales como responsables sustitutos, y teniendo en cuenta, la nutrida jurisprudencia favorable a dicha compensación, tanto de la Corte Suprema de Justicia de la Nación (in re Rectificaciones Rivadavia S.A., sentencia del 12.7.11), como de la Cámara de Apelaciones en lo Contencioso Administrativo Federal, donde recientemente ha fallado en el mismo sentido (in re Cresud, Sala II, sentencia del 16.4.19; Cresud, Sala III, sentencia del 4.10.19; e IRSA, Sala V, sentencia del 8.8.18), ocasiona la inquietud de saber sí se encuentra en análisis esta cuestión.

Consulta: ¿Se encuentra en estudio la posibilidad de autorizar la compensación de bienes personales (responsable sustituto) con saldos a favor de la sociedad?

Respuesta de AFIP: El pronunciamiento de la CSJN referido no tiene el sentido que parece pretender darle el planteo, dado que en dicho precedente el Máximo Tribunal resolvió el alcance que correspondía asignar a las normas reglamentarias según el texto vigente al momento de los hechos allí tratados -Resolución General N.°(DGI) 2542 y N.° 1658-. Y, precisamente, fue como consecuencia del fallo de Corte traído en cita, que la Resolución General N.° 1658 fue modificada por su similar N.° 3175 para precisar el alcance del instituto de la compensación en el ámbito del procedimiento tributario con relación a los supuestos como el consultado. Así, la posibilidad de solicitar la compensación contemplada en el artículo 1° de la citada Resolución General quedó expresamente vedada para los responsables sustitutos a que alude el art. 6° de la Ley N° 11.683 (t.o. en 1998 y mod.). En tal contexto, la existencia de sentencias adversas de tribunales inferiores sin un pronunciamiento del Máximo Tribunal sobre el punto, no conduce a una necesaria revisión de la cuestión por parte del Organismo.

Tratamiento impositivo de la Cuenta especial

Consulta: a) ¿Cuál es el tratamiento de la "Caja de ahorros repatriación de fondos - bienes personales ley 27541" dispuesta por la Comunicación "A" 6893 del BCRA en el Impuesto sobre los Bienes Personales?

b) En el caso de que la esta cuenta genere intereses, los mismos ¿pueden ser retirados o deben permanecer hasta el 31/12 del año en que se realizó la repatriación?

Respuesta de AFIP: a) Tratándose de cajas de ahorro, están comprendidas por el artículo 21, inciso h), de la ley del impuesto y, por lo tanto, exentas.

b) El segundo párrafo del artículo 11 del Decreto N° 99/2019 prevé que la excepción - en el caso de repatriación de activos financieros- al gravamen adicional por los bienes situados en el exterior se mantendrá en la medida que “esos fondos” permanezcan depositados en una cuenta abierta a nombre de su titular (caja de ahorro, cuenta corriente, plazo fijo u otras), en entidades comprendidas en el régimen de la Ley N° 21.526, hasta el 31 de diciembre, inclusive, del año calendario en que se hubiera verificado la repatriación o, una vez cumplida la repatriación y efectuado el mencionado depósito, “esos fondos” se afecten, en forma parcial o total, a cualquiera de los destinos que el mismo artículo menciona. Por lo tanto, la referencia a “esos fondos” contenida en la norma es indicativa de que el retiro de los importes correspondientes a intereses eventualmente generados por los depósitos no hace caer el beneficio, debido a que se trataría de fondos distintos a los repatriados y depositados.

Caso de Repatriación

Planteo: Una persona humana residente argentino participa de una sociedad en el exterior que distribuye dividendos el 31/12/2019, los mismos son puestos a disposición en esa fecha constituyendo un crédito al cierre que cumple con la definición de “activo financiero” establecida en el artículo 28 de la Ley 27.541.

Consulta: Para el supuesto que los dividendos fueran cobrados entre el 1/1/2020 y 30/04/2020; la duda es si la percepción de dicha suma se considera un resultado de la realización de activos financieros en los términos del art. 10 del Dto. 99/2019.

Respuesta de AFIP: El artículo 10 del Decreto Reglamentario N.° 99/2019 establece que se entenderá por repatriación, en lo que aquí interesa, a "...los importes generados como resultado de la realización de los activos financieros". En tal sentido, el término "realización" importa la conversión de esos activos financieros que posee el contribuyente en dinero, el cual deberá repatriarse y depositarse en la cuenta especial creada al efecto en la entidad bancaria del declarante. Consecuentemente, toda vez que los intereses o dividendos no son producto de la "realización" del activo", sino que es la renta que genera el mismo, no son susceptibles de ser repatriados. A su vez, el Impuesto sobre los Bienes Personales se calcula sobre el patrimonio al 31/12 de cada año. Por ello, los intereses o dividendos cobrados con posterioridad al 31/12/19 no forman parte del total a considerar a los efectos de calcular el umbral del 5% establecido por el Artículo 11 del Decreto N° 99/2019 y su modificatorio.

Bases de repatriación de activos

Planteo: Según el art. 11 del Decreto 99/2019, los sujetos que sean titulares de bienes situados en el exterior, que hubieran repatriados activos financieros, que representen, por lo menos un 5% del valor total de los bienes en el exterior, quedaran exceptuados de aplicar la alícuota agravada para la determinación del impuesto (0,70% al 2,25%).

Consulta: Sí para determinar la base sobre la que se aplica el 5%, se consideran solamente los bienes sujetos a impuesto en el exterior, es decir, sin computar los bienes exentos del exterior, como por ejemplo, por aplicación de convenios de doble imposición. En caso de que se haya realizado la repatriación, la alícuota reducida del 0,50% al 1,25% se aplica sobre todos los bienes situados en el exterior, o solamente sobre los activos financieros situados en el exterior.

Consulta: A manera de ejemplo indicamos lo siguiente: Bienes situados en el exterior U$S 15.000.000, compuesto por U$S 10.000.000 de activos financieros situados en el exterior y U$S 5.000.000 de inmuebles situados en el exterior. Se tributa la alícuota del 0,50% al 1,25% sobre el total de los bienes del exterior. ¿Se comparte el criterio?

Respuesta de AFIP: No se comparte el criterio. Mediante el artículo 11 del Decreto Nº 99/2019 se dispuso que quedarán exceptuados del pago del gravamen adicional los sujetos que hubieran repatriado activos financieros al 30/04/2020 -art. 1º del Decreto Nº 330/2020-, que representen, “…por lo menos un CINCO POR CIENTO (5%) del total del valor de los bienes situados en el exterior”. Es decir que, el 5% se deberá calcular sobre el total de los bienes situados en el exterior, incluidos exentos y/o no alcanzados, existentes al 31/12/2019. Conforme lo establecido en los artículos 10 y 11 del Decreto N° 99/2019, una vez que se verifique la repatriación, que representa al menos un 5% del total del valor de los bienes situados en el exterior, el contribuyente quedará exceptuado del pago del gravamen adicional, manteniéndose dicho beneficio en la medida en que esos fondos permanezcan depositados en el país o se afecten a los destinos indicados por la norma hasta el 31 de diciembre. Es decir que, una vez que se verifique el cumplimiento de los requisitos para la repatriación, el contribuyente aplicará la alícuota sin incrementarla sobre la totalidad de sus bienes.

Bienes a considerar para la aplicación de alícuota

Planteo: Para el caso de aplicar la escala establecida por Decreto 99/2019, al momento de parametrizar las alícuotas aplicables según tabla, se está computando la suma "total" de bienes del país y del exterior. Dicho tratamiento no está previsto específicamente en el texto de la Ley 27541.

Respuesta AFIP: Del análisis de la consulta planteada, se establece que para la determinación de la alícuota aplicable en el caso de que no se haya cumplido con el requisito de repatriación, deberá considerarse la totalidad de los bienes gravados y no gravados.