Memorandum 14-2017

PROCEDIMIENTO FISCAL

REEMPLAZO DEL FORMULARIO (CARTEL) 960/NM “DATA FISCAL” POR EL FORMULARIO 960/D “DATA FISCAL”. RESOLUCIÓN GENERAL 4042-E

Introducción

A través de la Resolución General 4042-E (B.O. 08/05/2017) la AFIP establece que los contribuyentes que se encuentren obligados a exhibir en sus locales el Formulario 960/NM “Data Fiscal”, deberán reemplazarlo por el Formulario 960/D “Data Fiscal”, el cual contendrá –además del Código de Respuesta Rápida (QR), la inclusión de las formas de pago que los mismos se encuentren obligados a aceptar.

Al respecto, recordemos que el artículo 10 del Título II de la ley 27.253, reglamentado por el Título I de la Resolución General 3997-E establece que los contribuyentes inscriptos en el impuesto al valor agregado que realicen en forma habitual la venta de cosas muebles para consumo final, presten servicios de consumo masivo, realicen obras o efectúen locaciones de cosas muebles, deberán aceptar como medio de pago transferencias bancarias instrumentadas mediante tarjetas de débito, tarjetas prepagas no bancarias u otros medios de pago equivalentes establecidos por el Decreto 858/2016 y los que en el futuro se establezcan.

Asimismo, a través del Título I de la Resolución General 3997-E (B.O. 23/02/2017) la AFIP establece el cronograma para cumplimentar las disposiciones del artículo 10 de la ley 27.253, que obliga a determinados contribuyentes a aceptar tarjetas de débito, tarjetas prepagas no bancarias u otros medios de pago equivalentes.

La obligación mencionada precedentemente resultará de aplicación a partir de las fechas que seguidamente se indican, según la sección a la que pertenece el código de la actividad desarrollada de acuerdo con el “Clasificador de Actividades Económicas – F. 883” y el monto total de ingresos brutos anuales que surjan del último balance comercial cerrado con anterioridad al 31/12/2015, inclusive, o los obtenidos durante dicho año calendario de tratarse de sujetos que no confeccionan balances comerciales:

Actividades |

Ventas netas |

||

Mayores o iguales a $ 4.000.000 |

Mayores a $ 1.000.000 y menores a $4.000.000 |

Menores o iguales a $ 1.000.000 |

|

Comercio al por mayor y al por menor, reparación de vehículos automotores y motocicletas (Sección G) y Servicios de alojamiento y servicios de comida (Sección I) |

30/4/2017 |

31/5/2017 |

30/6/2017 |

Servicios profesionales, científicos y técnicos (Sección M); Salud humana y servicios sociales (Sección Q); Servicios artísticos, culturales, deportivos y de esparcimiento (Sección R) y Servicios de asociaciones y servicios personales (Sección S) |

31/7/2017 |

31/8/2017 |

30/9/2017 |

Resto de actividades (excepto monotributo) |

31/10/2017 |

30/11/2017 |

31/12/2017 |

|

|||

Monotributistas |

Categorías F a K: 31/12/2017 |

||

Categorías A a E: 31/3/2018 |

|||

Por su parte, a través de la Circular 01-E/2017 (B.O. 28/04/2017) la AFIP aclara que las ventas de cosas muebles así como las obras, locaciones y prestaciones de servicios, a que se refiere el Título I de la Resolución General 3997-E, son aquellas efectuadas con sujetos que –respecto de dichas operaciones- revistan el carácter de consumidores finales.

1. Sustitución del artículo 24 del Capítulo I del Título II de la Resolución General 1415, sus modificatorias y complementarias [Exhibición de formulario (cartel) en los locales de venta, salas de espera u oficinas donde se realicen operaciones con consumidores finales]

El nuevo artículo 24 establece que los contribuyentes y/o responsables que, por las operaciones de venta de bienes muebles o locaciones o prestaciones de servicios realizadas con consumidores finales, se encuentran obligados a emitir facturas o documentos equivalentes, deberán exhibir el Formulario 960/D - ‘Data Fiscal’ (antes Formulario 960/NM – “Data Fiscal”), en sus locales de venta, locación o prestación de servicios -incluyendo lugares descubiertos-, salas de espera, oficinas o áreas de recepción y demás ámbitos similares.

2. Sustitución del artículo 25 del Capítulo I del Título II de la Resolución General 1415, sus modificatorias y complementarias

El nuevo artículo 25 establece que el Formulario 960/D - ‘Data Fiscal’ (antes Formulario 960/NM – “Data Fiscal”), tendrá impresos los datos identificatorios del sujeto obligado a exhibirlo, las formas de pago aceptadas en el establecimiento y un código de respuesta rápida (QR).

Deberá ubicarse en un lugar visible y destacado próximo a aquel en el que se realice el pago de la operación respectiva, de manera tal que permita a los ciudadanos y agentes de la AFIP, mediante el uso de un dispositivo móvil (teléfono inteligente, tableta, etc.) provisto de lector de código ‘QR’ y con conexión a Internet -ubicado a una distancia máxima de un metro para proceder a la lectura del citado código- acceder a los datos que, a título enunciativo, se consignan en el micrositio (http://www.afip.gob.ar/960).

Cuando se utilicen máquinas registradoras -emisoras de tique o vales- o controladores fiscales, autorizados u homologados, respectivamente, por la AFIP, lo dispuesto precedentemente se cumplirá exhibiendo un Formulario 960/D - ‘Data Fiscal’ por cada máquina o controlador fiscal instalado.

Quienes posean vidriera en el local o establecimiento deberán, además, exhibir dicho formulario contra el vidrio, en un lugar visible para el público desde el exterior del local o establecimiento, pudiendo el mismo ser de una dimensión menor a la indicada en el artículo 26 (hasta el tamaño A6).

El Formulario 960/D - ‘Data Fiscal’ no podrá ser sustituido por ejemplares diferentes a los generados mediante el procedimiento establecido en el artículo 26 y, en caso de constatarse su adulteración, el responsable será pasible de las sanciones previstas en la ley de procedimiento tributario.

Los sitios web de los contribuyentes y/o responsables que realicen operaciones de venta de cosas muebles, locaciones y prestaciones de obras y/o servicios por cuenta propia y/o de terceros, deberán colocar en un lugar visible de su página principal, el logo ‘Formulario Nº 960/D - ‘Data Fiscal’, con su correspondiente hipervínculo que la AFIP proveerá a tal efecto.

El procedimiento a cumplir y las especificaciones técnicas correspondientes, estarán disponibles en el micrositio (http://www.afip.gob.ar/960).

El Formulario 960/D - ‘Data Fiscal’ deberá sustituirse cuando se modifique la situación fiscal del responsable (vgr. cambio del domicilio declarado, de categoría en el Régimen Simplificado para Pequeños Contribuyentes, de condición frente al impuesto al valor agregado, de denominación de su sitio web -o baja o alta de la misma-, de formas de pago aceptadas), o cuando su deterioro obstaculice o impida la lectura del código de respuesta rápida (QR)”

3. Sustitución del artículo 26 del Capítulo I del Título II de la Resolución General 1415, sus modificatorias y complementarias

El nuevo artículo 26 establece que para obtener el Formulario 960/D - ‘Data Fiscal’ (antes Formulario 960/NM – “Data Fiscal”) se deberá ingresar al servicio denominado ‘Formulario Nº 960/D’ del sitio web institucional (http://www.afip.gob.ar), mediante la utilización de la clave fiscal con nivel de seguridad 2 o superior.

Corresponderá un Formulario 960/D - ‘Data Fiscal’ por cada domicilio comercial, el que deberá estar declarado previamente en el ‘Sistema Registral’ como local o establecimiento, excepto cuando el mismo corresponda al domicilio fiscal. Las actualizaciones de domicilios deberán realizarse ingresando con clave fiscal al servicio ‘Sistema Registral’, opción ‘Registro Tributario’ ‘F. 420/D - Declaración de Domicilios’, tipo de domicilio ‘Fiscal’ o de ‘Locales o Establecimientos’.

La impresión del Formulario 960/D - ‘Data Fiscal’ se efectuará sobre papel tamaño A4, de gramaje no menor a ochenta gramos y respetando sus características en cuanto a diseño, formato, medidas y colores, sin perjuicio de imprimir otros ejemplares del mismo tenor en tamaños diferentes que podrán ser exhibidos donde el contribuyente disponga, a efectos de facilitar su lectura.

Asimismo, en forma previa a la impresión del formulario, los obligados podrán visualizar la información que brindará el código de respuesta rápida (QR) ingresando con su ‘Clave Fiscal’ al servicio denominado ‘Formulario Nº 960/D’.

Los ciudadanos podrán reportar a la AFIP las irregularidades que detecten, siguiendo el procedimiento descripto en el micrositio (http://www.afip.gob.ar/960) disponible en el sitio web institucional.

4. Fecha a partir de la cual deberá exhibirse el Formulario 960/D – “Data Fiscal”

Los contribuyentes deberán exhibir el Formulario 960/D - “Data Fiscal” a partir de la fecha en que les corresponda cumplir con la obligación de aceptar las transferencias de pago instrumentadas mediante tarjetas de débito, tarjetas prepagas no bancarias u otros medios de pago equivalentes, conforme al cronograma establecido por la Resolución General 3997-E.

5. Vigencia

Las disposiciones establecidas en la Resolución General 4042-E entrarán en vigencia el día 08/05/2017, y serán de aplicación conforme lo previsto en el punto 4.

No obstante, para los contribuyentes que deban implementar dichos medios de pago el día 30/04/2017 -conforme lo previsto en el punto 1 del inciso a) del artículo 1 de la RG 3997-E, la obligación de imprimir y exhibir el Formulario 960/D - “Data Fiscal” será de aplicación a partir del 08/052017, inclusive.

6. Datos que contiene el Código de Respuesta Rápida (QR)

Apellido y nombres, razón social o denominación - CUIT ................... o |

Desarrolla las siguientes actividades: |

Su domicilio fiscal se encuentra incompleto o está inválido |

Está inscripto en el IVA o |

Tiene presentadas sus DDJJ de IVA o |

Está por debajo del promedio de IVA que paga el sector económico al que pertenece |

Está inscripto en el impuesto a las ganancias o |

Tiene presentadas sus DDJJ de ganancias o |

Es monotributista categoría: ................ obtiene ingresos de hasta $ .............. |

Está al día con sus pagos de monotributo o adeuda pagos de monotributo |

Cumplió con la presentación de la DDJJ informativa de monotributo o |

Tiene presentadas sus DDJJ como empleador o |

Declara .............. Empleados en el período mm/aaaa |

Está dado de baja en el Registro de Importadores/Exportadores o |

Tuvo ............... clausuras |

Integra la Base de Facturas Apócrifas |

Tuvo fiscalizaciones con ajustes |

Tiene causas penales |

Tiene juicios de ejecución fiscal en trámite y/o |

Está incluido en la Central de Deudores del BCRA |

Tiene comprobantes autorizados por AFIP o |

IMPUESTO ESPECÍFICO SOBRE LA REALIZACIÓN DE APUESTAS

A través del artículo 5º del Capítulo I del Título III de la ley 27.346 (B.O. 27/12/2016) se crea el impuesto específico sobre la realización de apuestas.

En la presente colaboración vamos a analizar las disposiciones de la ley, de su decreto reglamentario y de las normas reglamentarias emitidas por la AFIP.

1. LA LEY 27.346

1.1. Ámbito de aplicación

Se establece en todo el territorio de la Nación un impuesto que grava la realización de apuestas a través de máquinas electrónicas de juegos de azar y/o de apuestas automatizadas (de resolución inmediata o no) habilitadas y/o autorizadas ante la Autoridad de Aplicación, sobre el expendio, entendiéndose por tal el valor de cada apuesta cualquiera sea el medio en que se lleve a cabo (fichas, monedas, billetes. etc.).

1.2. Sujetos del gravamen

A los efectos de la aplicación del mencionado impuesto se consideran sujetos del gravamen a las personas humanas y personas jurídicas que exploten este tipo de máquinas, bajo cualquier forma, instrumentación o modalidad en el territorio argentino, estando obligados a la habilitación y/o autorización ante la Autoridad de Aplicación.

En todos los casos el perfeccionamiento de los hechos imponibles previstos en el punto 1.1. se configurará al momento de su ejecución, entendiéndose por tal el acto de apuesta.

1.3. Liquidación y pago del gravamen

El impuesto se liquidará y abonará de forma quincenal sobre la base de la declaración jurada efectuada en los términos que reglamente la AFIP.

El impuesto se determinará aplicando la alícuota del cero con setenta y cinco por ciento (0,75%) sobre la base imponible respectiva, equivalente al valor de cada apuesta.

1.4. Aplicación de la ley de procedimiento tributario

El gravamen se regirá por las disposiciones de la ley de procedimiento tributario, y su aplicación, percepción y fiscalización estará a cargo de la AFIP, la que queda facultada para dictar las normas complementarias que resulten necesarias.

1.5. Facultad del Poder Ejecutivo Nacional para aumentar o disminuir el gravamen

El Poder Ejecutivo Nacional podrá aumentar hasta en un 50% el gravamen previsto en esta ley, o disminuirlo o dejarlo sin efecto transitoriamente, teniendo en cuenta entre otros parámetros el tipo de actividad y la zona geográfica, previo informe técnico fundado de las áreas con competencia en la materia.

2. EL DECRETO 179/2017

A través del Decreto 179/2017 (B.O. 16/03/2017) se reglamentó el artículo 5º del Capítulo I del Título III de la ley Nº 27.346.

2.1. Aumento de la alícuota

En uso de la facultad mencionada en el punto 1.5. se aumenta la alícuota al 0,95% (en la ley era del 0,75%).

2.2. Alcance del concepto “máquinas electrónicas de juegos de azar y/o apuestas automatizadas de resolución inmediata”

Se considera máquinas electrónicas de juegos de azar y/o apuestas automatizadas de resolución inmediata a las máquinas tragamonedas o slots.

2.3. Definición de “apuesta”

Se entiende como apuesta, la suma original arriesgada por el apostador, cualquiera sea el medio en que se lleve a cabo (fichas, monedas, billetes, etc.), sin considerar a estos fines las sucesivas ganancias que se generen a lo largo del ciclo del juego.

2.4. Vigencia

Las disposiciones del Decreto 179/2017 entrarán en vigencia a partir del día 17/03/2017.

3. LA RESOLUCIÓN GENERAL (AFIP) 4036-E

A través de la Resolución General 4036-E (B.O. 02/05/2017) la AFIP establece las formas, plazos y demás condiciones para la determinación e ingreso del gravamen.

Las personas humanas y personas jurídicas alcanzadas por el Impuesto específico sobre la realización de apuestas (Capítulo I del Título III de la ley 27.346), a los fines de cumplir con las obligaciones de determinación e ingreso del gravamen, deberán observar las formas, plazos y demás condiciones que se establecen en la presente resolución general.

3.1. Alta en el gravamen

Los sujetos mencionados precedentemente que se encuentran inscriptos en el “Registro de Operadores de Juegos de Azar” creado por la Resolución General 3510 -con código de caracterización 202 o 204-, serán dados de alta de oficio en el impuesto específico sobre la realización de apuestas por la AFIP. Caso contrario, deberán solicitar el alta en el gravamen, de acuerdo con el procedimiento establecido por la Resolución General 2811, su modificatoria y complementaria.

Los contribuyentes y/o responsables del impuesto quedarán incorporados al universo de sujetos obligados a la utilización del sistema “Cuentas Tributarias”.

3.2. Determinación del impuesto. Confección y presentación de la declaración jurada

Para la determinación del impuesto, así como la confección y presentación de la respectiva declaración jurada, los sujetos obligados deberán ingresar al servicio denominado “Impuesto específico sobre la realización de apuestas”, disponible en el sitio “web” de la AFIP (http://www.afip.gob.ar), mediante la utilización de la clave fiscal con nivel de seguridad 2 como mínimo.

La obligación de presentar la declaración jurada deberá cumplirse aun cuando no haya impuesto a ingresar en el período de que se trate.

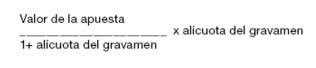

A los efectos de la determinación del impuesto específico sobre la realización de apuestas, se considerará que en el valor de cada apuesta que efectúe el apostador -conforme lo previsto en el punto 2.3. del Decreto 179/2017- se encuentra incluido el gravamen. Para ello se aplicará la siguiente fórmula:

3.3. Fechas de vencimiento para la presentación de la declaración jurada del impuesto e ingreso del saldo resultante

La presentación de la declaración jurada del impuesto y, en su caso, el ingreso del saldo resultante, será quincenal y deberá efectuarse hasta las fechas de vencimiento que, según el período de que se trate, se indican a continuación:

a) Período desde el 1 al 15 de cada mes: el día 18 del respectivo mes.

b) Período desde el 16 al último día de cada mes: el día 3 del mes siguiente.

Cuando la fecha de vencimiento coincida con día feriado o inhábil, se trasladará al día hábil inmediato siguiente.

3.4. Medios de pago del gravamen

El ingreso del gravamen, únicamente podrá efectivizarse mediante el procedimiento de transferencia electrónica de fondos establecido por la Resolución General 1778, su modificatoria y complementarias, a cuyo efecto se deberá generar el respectivo Volante Electrónico de Pago (VEP) con los siguientes códigos:

- Impuesto: 440

- Concepto: 019

- Subconcepto: 019

- Anticipo/cuota: 1 (primera quincena)

2 (segunda quincena)

Para el pago de los intereses y accesorios que correspondan a la obligación principal, se deberán seleccionar los códigos pertinentes desde el menú desplegable al generar el Volante Electrónico de Pago (VEP).

El saldo del impuesto resultante no podrá cancelarse mediante los planes de facilidades de pago dispuestos por la AFIP.

3.5. Vigencia

La Resolución General 4036-E entrará en vigencia el día 02/05/2017. Las obligaciones de presentación de las declaraciones juradas determinativas del gravamen y, en su caso, el ingreso del saldo resultante correspondientes a la segunda quincena del mes de marzo de 2017 y a la primera y segunda quincena del mes de abril de 2017 -conforme a la fecha de entrada en vigencia del Decreto 179/2017- deberán cumplirse hasta el día 18/05/2017.